Hơn 2/3 các chủ đầu tư niêm yết có dòng tiền để trả nợ từ mức yếu đến cực kỳ yếu, đặc biệt là doanh nghiệp bị ảnh hưởng các vấn đề pháp lý dự án như LDG, Quốc Cường Gia Lai...

Quốc Cường Gia Lai,

Tổng nợ của các chủ đầu tư niêm yết tăng 19%

Trong báo cáo về ngành bất động sản nhà ở vừa công bố, VIS Rating - Tổ chức xếp hạng tín nhiệm có vốn Moody's - cho biết 6 tháng đầu năm, tổng nợ của các chủ đầu tư niêm yết đã tăng 19% so với cùng kỳ năm trước.

Quy mô dư nợ chủ yếu do việc phát triển dự án mới của một số công ty bất động sản lớn như Vinhomes -VHM (tổng nợ tăng 63% so với cùng kỳ), Văn Phú Invest - VPI (54%), DIC Corp - DIG (59%), Nhà Khang Điền - KDH (33%).

VIS Rating dự báo đòn bẩy sẽ tiếp tục tăng khi các chủ đầu tư huy động thêm nợ để tài trợ cho phát triển dự án mới.

Theo tổ chức này, tỷ lệ nợ/EBITDA (chỉ số tài chính phản ánh lợi nhuận của một doanh nghiệp trước khi trừ đi các loại chi phí lãi vay, khấu hao và thuế thu nhập doanh nghiệp) của ngành đã tăng lên 3,7 lần trong nửa đầu năm 2024, từ mức 2,7 lần trong năm ngoái.

Ngoài ra, nguồn tiền mặt đã tăng 5%; dòng tiền hoạt động phục hồi nhẹ nhưng vẫn ở mức âm trong nửa đầu năm 2024.

Đáng chú ý, VIS Rating cho biết hơn 2/3 các chủ đầu tư niêm yết có dòng tiền để trả nợ từ mức yếu đến cực kỳ yếu, cụ thể là dòng tiền hoạt động dưới 5% tổng nợ, đặc biệt là những chủ đầu tư bị ảnh hưởng bởi các vấn đề pháp lý dự án như LDG, Quốc Cường Gia Lai (QCG) và Novaland (NVL).

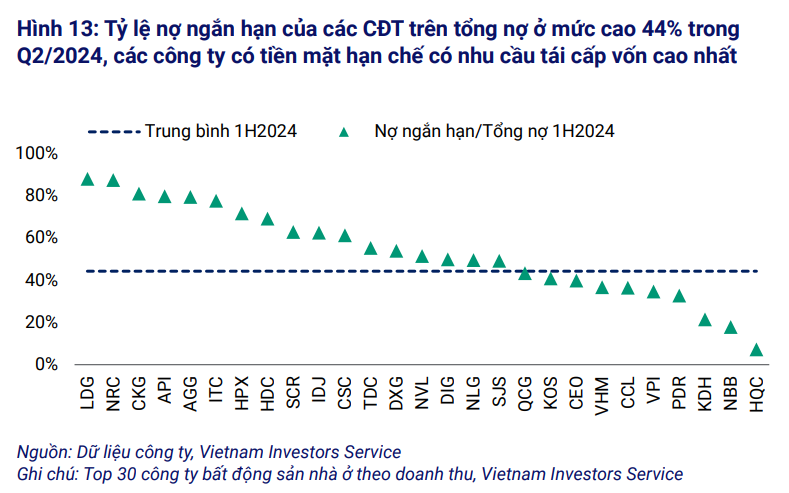

Tổ chức này còn chỉ ra, việc phụ thuộc nhiều vào các khoản vay ngắn hạn gây ra rủi ro tái cấp vốn đáng kể.

Chưa kể, theo VIS Rating, tỷ lệ nợ ngắn hạn trên tổng nợ của các chủ đầu tư niêm yết duy trì mức cao mức 44% trong quý II/2024. Trong đó, các công ty có lượng tiền mặt hạn chế, ví dụ: Công ty Cổ phần Tập đoàn tư vấn đầu tư xây dựng Kiên Giang (CKG), Công ty Cổ phần đầu tư Năm Bảy Bảy (NBB), QCG, Kosy (KOS) có nhu cầu tái cấp vốn cao nhất.

50% trái phiếu đáo hạn trong 1 năm tới có nguy cơ chậm trả

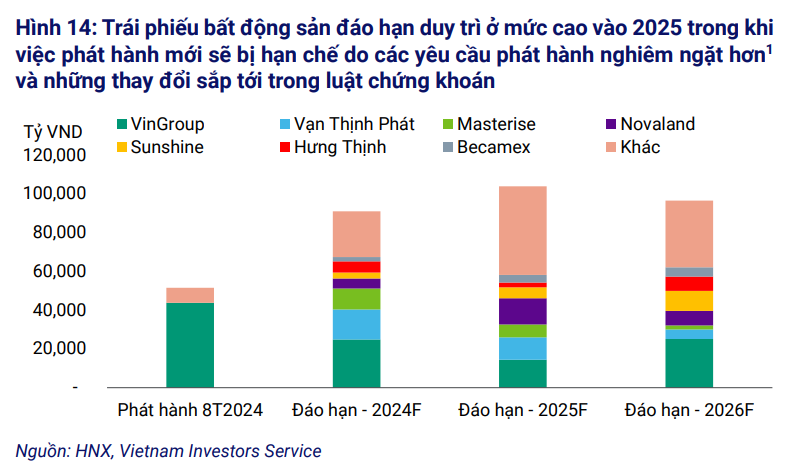

Ngoài ra, dữ liệu cho thấy có khoảng 105.000 tỷ đồng trái phiếu bất động sản sẽ đáo hạn trong năm 2025. Đơn vị này ước tính rằng khoảng 50% trái phiếu đáo hạn của các chủ đầu tư trong 12 tháng tới có nguy cơ chậm trả gốc/lãi. Phần lớn liên quan đến các chủ đầu tư đã chậm trả gốc/lãi gần đây như NVL, Sunshine, Vạn Thịnh Phát...

Nhìn chung, khả năng tiếp cận nguồn vốn mới của các chủ đầu tư đã được cải thiện trong năm 2024, nhờ vào sự tăng trưởng của các khoản tín dụng ngân hàng cho kinh doanh bất động sản và việc phát hành cổ phiếu tăng gấp đôi so với năm trước, theo VIS Rating.

Trong đó, phát hành trái phiếu bất động sản mới trong 8 tháng đầu năm 2024 giảm 5% so với cùng kỳ và khả năng sẽ duy trì ở mức thấp do các yêu cầu phát hành chặt chẽ hơn và những thay đổi sắp tới trong Luật Chứng khoán sửa đổi.

Theo dự thảo luật hiện hành, những thay đổi được đề xuất bao gồm yêu cầu bắt buộc về tài sản thế chấp đối với trái phiếu phát hành ra công chúng và trái phiếu phát hành riêng lẻ bị giới hạn chỉ dành cho các nhà đầu tư tổ chức.

Lệ Chi