Ngoài chi phí lãi vay được thể hiện trên báo cáo kết quả kinh doanh của các doanh nghiệp bất động sản (BĐS), thì hàng trăm, hàng nghìn tỷ đồng lãi vay được vốn hóa vào giá trị các tài sản dở dang, hàng tồn kho.

Tổng chi phí lãi vay được Novaland vốn hóa trong kỳ kế toán 6 tháng năm 2024 là 2.992 tỷ đồng vào giá trị bất động sản để bán đang xây dựng. Ảnh: Lê Tiên

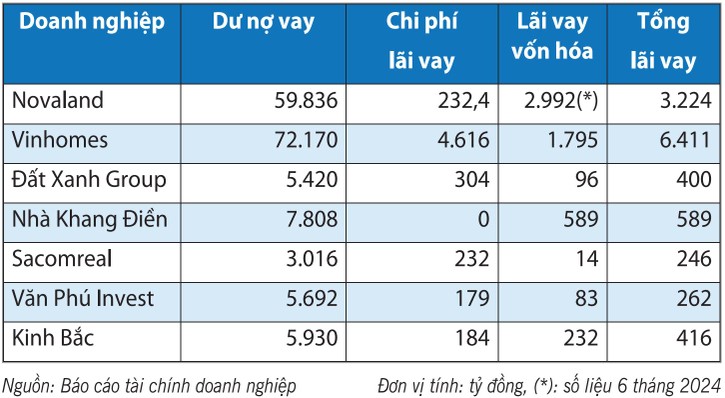

Kết thúc 9 tháng đầu năm 2024, Công ty CP Tập đoàn Đầu tư Địa ốc No Va (Novaland) ghi nhận chi phí lãi vay trên báo cáo kết quả kinh doanh hợp nhất ở mức 232,4 tỷ đồng. Với tổng dư nợ vay tại thời điểm đầu năm là 59.836 tỷ đồng (gồm 37.673 tỷ đồng nợ vay ngắn hạn và 22.163 tỷ đồng nợ vay dài hạn), tính ra trung bình mức lãi suất vay của Công ty này chỉ khoảng 0,38%/năm, thấp “không tưởng” trong bối cảnh hiện nay.

Tuy nhiên, tại khoản mục “số tiền lãi vay đã trả” trên báo cáo lưu chuyển tiền tệ cho thấy, số thực chi lãi vay của Novaland là 1.206 tỷ đồng, gấp 5,2 lần con số ghi nhận trên báo cáo kết quả hoạt động kinh doanh. Phần chênh lệch này nhiều khả năng đến từ bút toán vốn hóa chi phí lãi vay của doanh nghiệp.

Báo cáo tài chính 9 tháng 2024 của Novaland không thuyết minh chi tiết về bút toán này. Còn theo thuyết minh báo cáo tài chính bán niên 2024 đã kiểm toán, tổng chi phí lãi vay được Novaland vốn hóa trong kỳ kế toán 6 tháng năm 2024 là 2.992 tỷ đồng vào giá trị BĐS để bán đang xây dựng. Con số này trong năm 2023 là 6.368 tỷ đồng. Mức lãi suất được sử dụng để xác định số tiền chi phí lãi vay được vốn hóa là từ 3,4%/năm đến 16,5%/năm.

Có thể thấy, chi phí lãi vay được thể hiện trên báo cáo kết quả kinh doanh đôi khi chưa phản ảnh đầy đủ tiền lãi vay của doanh nghiệp, do một phần lãi vay đã được vốn hóa vào giá trị các tài sản dở dang, hàng tồn kho. Theo Chuẩn mực kế toán Việt Nam (VAS) số 16, “các chi phí đi vay được vốn hóa khi doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản đó và chi phí đi vay có thể xác định một cách đáng tin cậy”.

Thông thường, chi phí lãi vay được vốn hóa (capitalized) là chi phí đi vay liên quan trực tiếp đến việc mua sắm, xây dựng hoặc hình thành một tài sản cụ thể, cần có một thời gian đủ dài (trên 12 tháng) để có thể đưa vào sử dụng theo mục đích định trước hoặc để bán thì được vốn hóa vào tài sản đó. Đối với lĩnh vực BĐS, các dự án thường kéo dài từ 3 - 5 năm. Do đó, việc chi phí lãi vay được hạch toán vào giá trị tài sản sẽ giúp kết quả kinh doanh của các doanh nghiệp ổn định hơn, bởi không làm phát sinh chi phí trả lãi khi chưa có doanh thu.

Chi phí lãi vay vốn hóa 9 tháng năm 2024 của một số doanh nghiệp BĐS

Tại Công ty CP Đầu tư và Kinh doanh Nhà Khang Điền, chi phí lãi vay trên báo cáo kết quả kinh doanh 9 tháng năm 2024 thậm chí là 0 đồng. Doanh nghiệp này đã vốn hóa chi phí lãi vay 589,4 tỷ đồng liên quan đến các khoản vay nhằm tài trợ cho việc xây dựng và phát triển các dự án BĐS như Khang Phúc - Khu dân cư Tân Tạo, Đoàn Nguyên - Bình Trưng Đông, Bình Trưng - Bình Trưng Đông…

Trong 9 tháng đầu năm 2023, Nhà Khang Điền ghi nhận gần 547 tỷ đồng lợi nhuận trước thuế, nếu ghi nhận cả phần chi phí lãi vay đã vốn hóa kể trên vào báo cáo kết quả kinh doanh, con số lợi nhuận của Công ty sẽ thấp hơn mức báo cáo hiện tại.

Tại Công ty CP Đầu tư Nam Long, doanh nghiệp không thuyết minh chi tiết về các khoản chi phí lãi vay. Tuy nhiên, chi phí lãi vay trên báo cáo tài chính là 178 tỷ đồng, còn chi phí lãi vay đã trả thể hiện trên báo cáo lưu chuyển tiền tệ là 327,8 tỷ đồng.

Tại Công ty CP Vinhomes, doanh nghiệp này đã vốn hóa 1.795 tỷ đồng chi phí lãi vay liên quan đến các khoản vay trực tiếp và khoản nhận đặt cọc nhằm đầu tư xây dựng các dự án. Chi phí này phát sinh từ các khoản vay và khoản nhận đặt cọc có lãi suất từ 6,6%/năm đến 16%/năm.

Hoàng Việt