Các hoạt động thăm dò, khai thác và vận tải dầu khí vẫn đang được triển khai, PSI cho rằng, doanh nghiệp ngành dầu khí sẽ hưởng lợi và có triển vọng tốt trong năm 2024-2025.

Chứng khoán Dầu khí (PSI) cho biết, các hoạt động thăm dò, khai thác dầu khí mới đang được triển khai trong bối cảnh các mỏ cũ đã đi vào giai đoạn suy giảm tự nhiên. Theo PSI, nhiều dự án dầu khí trong nước có những diễn biến tích cực: Dự án Lạc Đà Vàng: Murphy Oil (Mỹ) đã đưa ra FID cho dự án này vào tháng 11/2023; Dự án Nam Du – U Minh: Tháng 1/2024, Jadestone Energy đã ký thỏa thuận khung với PVGas liên quan đến việc mua bán khí; Dự án Lô B: 18/09/2024, PVN thông báo dự án Lô B - Ô Môn đã chính thức khởi công xây dựng, các gói thầu EPCI 1 và EPCI 2 thuộc khâu thượng nguồn được triển khai. Điều này cũng hàm ý FID đối với đại dự án sắp được chính thức thông qua.

Trong số đó, dự án Lô B được chú ý hơn cả và là động lực chính của ngành dầu khí. Hiện tại dự án chỉ còn vướng mắc ở khâu Hạ nguồn (Hợp đồng PPA cho nhà máy điện Ô Môn 1,2,3,4 và GSA cho 3 nhà máy điện 2,3,4) để có quyết định FID.

“Chúng tôi kỳ vọng, với tính chất quan trọng của dự án để bù đắp cho các mỏ khí nội địa đang dần cạn kiệt, đại dự án Lô B sẽ sớm được phê duyệt FID. Các doanh nghiệp dầu khí trong nước sẽ được hưởng lợi từ nguồn công việc lớn với tiềm năng từ hoạt động khoan, xây lắp M&C và các dịch vụ liên quan khác”, PSI đánh giá.

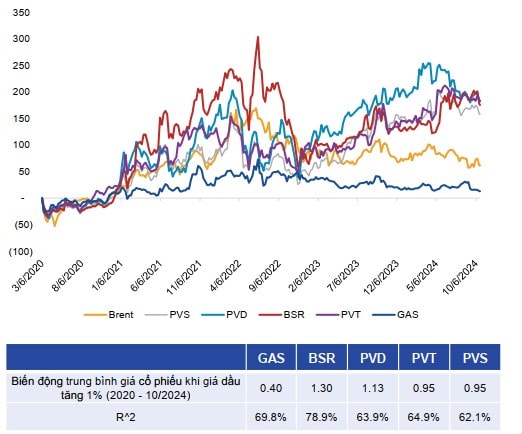

PSI cho rằng, trên thị trường chứng khoán Việt Nam, hầu hết cổ phiếu dầu khí rất nhạy cảm với giá dầu Brent. Sau khi tiến hành phân tích hồi quy tuyến tính giữa giá cổ phiếu dầu khí và giá dầu Brent, đơn vị này nhận thấy, giá cổ phiếu dầu khí như BSR, PVD, PVT, PVS có mức độ tương quan với giá dầu cao, biến động thuận chiều với giá dầu Brent.

Tuy nhiên, mỗi doanh nghiệp đều có những mảng hoạt động khác nhau (sản xuất, vận chuyển, dịch vụ, khai thác...) và sản phẩm khác nhau (khí đốt, dầu, xăng...). Do đó, mức độ chịu ảnh hưởng, độ trễ sẽ phụ thuộc vào vị trí của doanh nghiệp trong chuỗi sản xuất, phân phối dầu khí.

Diễn biến giá cổ phiếu dầu khí và giá dầu Brent - Nguồn: Bloomberg,

Ở nhóm Thượng nguồn, theo PSI, các hoạt động thăm dò và khai thác dầu khí tiếp tục được triển khai. Cụ thể, đối với Tổng Công ty CP Khoan và Dịch vụ khoan Dầu khí (HoSE: PVD), các giản khoan của PVD đã ký hợp đồng năm 2025 với các đối tác trong khu vực với giá thuê giàn cao. PVD có tiềm năng thuê 2 giàn khoan và có các hợp đồng dịch vụ giếng khoan cho dự án Lô B (tổng giá trị hợp đồng ước tính đạt 2 tỷ USD).

Trong khi đó, Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HoSE: PVS), Dự án Lô B có thể đem về cho doanh nghiệp 5,8 tỷ USD từ các hợp đồng M&C bắt đầu từ năm 2024 và 1 hợp đồng cho thuê kho nổi chứa dầu bắt đầu từ năm 2028. Bắt đầu từ khoảng cuối năm 2024, PVS có thể bắt đầu ghi nhận doanh thu từ các hợp đồng EPCI 1,2,3.

Bên cạnh đó, nhu cầu về các tàu dịch vụ dầu khí và các dịch vụ vận hành & bảo dưỡng (O&M) cho kho nổi chứa dầu, đây sẽ là nguồn lợi nhuận tiềm năng khác cho PVS.

Ngoài ra, tiềm năng từ việc phát triển thị trường năng lượng tái tạo điện gió ngoài khơi với vai trò là nhà thầu và chủ đầu tư.

Ở nhóm Trung nguồn, PSI cho rằng, nhu cầu vận chuyển và các sản phẩm khí phục hồi chậm. Đối với Tổng Công ty CP Vận tải Dầu khí (HoSE: PVT), triển vọng sẽ tích cực trong năm 2025 bao gồm mảng tàu chở dầu thô, tàu chở LPG và tàu chở hàng rời. Công ty chủ yếu tham gia thị trường thuê tàu định hạn trên thị trường quốc tế nên sự biến động trên thị trường giao ngay sẽ không ảnh hưởng đến lợi nhuận của công ty.

Trong cuối năm 2024, PVT có kế hoạch đầu tư vào tổng cộng 7 tàu, trong đó bao gồm 3 tàu chở dầu/hóa chất, 3 tàu chở hàng rời, và 1 tàu chở LPG. Việc tăng đầu tư vào tàu chở hàng rời cho thấy dấu hiệu tăng tỷ trọng tàu chở hàng rời trong đội tàu và giảm tỷ trọng tàu chở hàng lòng trong thời gian tới.

Với Tổng Công ty Khí Việt Nam (HoSE: GAS), PSI cho rằng, sản lượng tiêu thụ LPG của GAS (mảng xuất khẩu và kinh doanh quốc tế) kỳ vọng vẫn tăng trưởng khả quan trong năm 2025 do nhu cầu tiêu thụ ổn định tại một số thị trường.

“Chúng tôi kỳ vọng trong năm 2025, sản lượng LNG tăng trưởng mạnh, đạt mức 1,27 tỷ m3 khi, chủ yếu đến từ nhu cầu của Nhà máy Nhiệt điện Nhơn Trạch 3, 4 và BOT Phú Mỹ 2.2”, PSI đánh giá.

Ở nhóm Hạ nguồn, Công ty Chứng khoán này nhận định, biên lợi nhuận hoạt động lọc dầu vẫn duy trì ở mức cao. Cụ thể, với Công ty CP Lọc hóa dầu Bình Sơn (UpCOM: BSR), PSI dự báo BSR sẽ tăng sản lượng trong 2 quý cuối năm 2024 để bù đắp cho lượng sản phẩm đã bị hao hụt trong thời gian bảo dưỡng nhà máy, vì thế doanh thu nửa cuối năm được kỳ vọng sẽ tăng trưởng mạnh so với 2 quý đầu năm.

“Chúng tôi thấy rằng đã có dấu hiệu cho thấy crack spread (chênh lệch giá) của các sản phẩm đang hồi phục đáng kể từ khi chạm đáy vào tháng 6/2024. Chúng tôi kỳ vọng, xu hướng này sẽ tiếp diễn cho tới cuối năm, khi nhu cầu tiêu thụ của các sản phẩm này trên thế giới sẽ được cải thiện. Biên lợi nhuận gộp của BSR vì thế nhiều khả năng sẽ được mở rộng”, PSI nhận định.

Đồng thời cho rằng, ngày 27/5, TAND tỉnh Quảng Ngãi đã mở thủ tục phá sản đối với Công ty CP Nhiên liệu sinh học Dầu khi Miền Trung (BSR-BF). Do đó, công ty này không còn là công ty con của BSR. Điều này sẽ khiến cho tiến trình chuyển sàn niêm yết của BSR diễn ra thuận lợi hơn.

Trở lại với 2024, KQKD quý III của các doanh nghiệp nhóm Dầu khí đang dần lộ diện. PVTrans (PVT) có KQKD quý III khả quan, ước đạt 2.576 tỷ đồng doanh thu, lãi trước thuế 348 tỷ đồng; tăng gần 1% về doanh thu song giảm 13% về lợi nhuận so với cùng kỳ năm ngoái.

9 tháng đầu năm, PVT ước tính doanh thu đạt 8.100 tỷ đồng, tăng 21% so với cùng kỳ còn lợi nhuận trước thuế đi ngang, ước đạt 1.200 tỷ đồng.

Trong khi đó, BSR ước tính, doanh thu 9 tháng gần 88.600 tỷ đồng, giảm 16% so với cùng kỳ. Trong quý III, doanh thu đi ngang ở mức 33.447 tỷ đồng, giảm nhẹ 0,6% so với cùng kỳ năm ngoái. MBS dự báo BSR sẽ có lợi nhuận giảm sâu trong quý này.

Nhìn chung, sự biến động theo giá dầu khiến cổ phiếu nhóm dầu khí hạ nguồn, nhóm vận tải dầu khí... có sự biến động theo. Chất xúc tác của Lô B-Ô Môn vì vậy vẫn luôn được nhà đầu tư chờ đợi để đón một đợt sóng thực sự.