Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu FPT, SSI, VCG.

Tập đoàn FPT (FPT): Khuyến nghị mua, giá mục tiêu 121.800 đồng/cp

Kết phiên 9/12, cổ phiếu FPT tăng gần 1,5% lên 96.600 đồng/cp. Thanh khoản đạt gần 10 triệu đơn vị (949 tỷ đồng), cao hơn 85% so với mức trung bình 10 ngày gần nhất. Khối ngoại mua ròng đột biến 225 tỷ đồng (2,3 triệu đơn vị), chiếm 24% giá trị giao dịch của FPT và là mức cao nhất toàn thị trường.

Đà tăng của FPT diễn ra trong bối cảnh công ty thành viên tại Hàn Quốc của tập đoàn vừa ký thỏa thuận đầu tư chiến lược vào Blueward – một trong những doanh nghiệp tư vấn và dịch vụ CNTT độc lập hàng đầu Hàn Quốc trong mảng SAP/ERP. Theo thỏa thuận, FPT sẽ nắm tối đa 10% cổ phần của Blueward, dự kiến hoàn tất trước khi công ty này IPO vào năm 2028.

Tại thị trường trong nước, ngày 8/12, FPT và NovaGroup ký kết hợp tác chiến lược toàn diện nhằm tăng cường hiệu quả hoạt động kinh doanh, mở ra cơ hội phát triển trong lĩnh vực khoa học – công nghệ, đổi mới sáng tạo và chuyển đổi số. Hai bên cũng xem xét khả năng cung cấp cho nhau các sản phẩm, dịch vụ phù hợp.

Cùng ngày, FPT Play công bố trở thành đơn vị duy nhất sở hữu bản quyền phát sóng Ngoại hạng Anh (Premier League) từ ngày 1/1/2026. Thời hạn bản quyền kéo dài từ giữa mùa giải 2025/2026 đến hết mùa giải 2030/2031, trên toàn bộ hạ tầng gồm truyền hình mặt đất, cáp, vệ tinh, IPTV, Internet, di động, trình chiếu công cộng và khai thác trên nền tảng mạng xã hội.

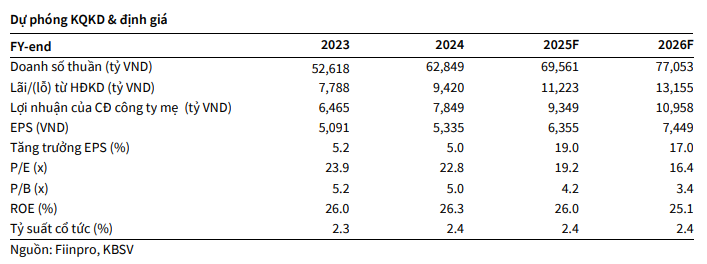

Trong báo cáo mới đây, Chứng khoán KBSV nhận định xu hướng phục hồi của FPT đã được xác nhận. Trong quý III/2025, giá trị hợp đồng ký mới tăng mạnh lên 9.454 tỷ đồng (+46,6% YoY), chủ yếu nhờ hợp đồng chuyển đổi số quy mô kỷ lục trị giá 256 triệu USD với một tập đoàn năng lượng tại châu Á.

Tại thị trường Nhật Bản – thị trường trọng điểm của FPT, gói kích thích kinh tế 110 tỷ USD được kỳ vọng tạo lực đẩy tăng chi tiêu cho chuyển đổi số trong năm 2026 và các năm tiếp theo. Theo đó, KBSV điều chỉnh tăng dự báo doanh thu của FPT tại Nhật Bản lên 15.627 tỷ đồng trong năm 2025 và 19.049 tỷ đồng trong năm 2026 (+27% và +22% YoY).

Năm 2026, tổng doanh thu mảng CNTT nước ngoài dự kiến đạt 40.064 tỷ đồng (+14% YoY) và tiếp tục là động lực tăng trưởng chính, đóng góp vào doanh thu mảng CNTT toàn tập đoàn dự kiến đạt 49.057 tỷ đồng (+12% YoY).

KBSV dự phóng các chỉ tiêu tài chính của

Đồng quan điểm, Pyn Elite Fund cho biết các dữ liệu gần đây cho thấy tín hiệu tích cực hơn. Backlog của FPT bắt đầu phục hồi từ tháng 7 và duy trì đà tăng trong các tháng tiếp theo. Tổng giá trị hợp đồng ký mới trong 10 tháng năm 2025 tăng 22% so với cùng kỳ, riêng tháng 10 đạt mức cao nhất từ trước tới nay.

Với đặc thù backlog thường được chuyển đổi thành doanh thu sau 6–9 tháng, Pyn Elite Fund đánh giá dự báo tăng trưởng 15–17% cho năm tới vẫn khá thận trọng. Quỹ cũng cho rằng nhu cầu từ thị trường Mỹ và châu Á đang phục hồi rõ rệt, tạo cơ sở để FPT vượt kỳ vọng trong bối cảnh tâm lý thị trường vẫn thận trọng.

Đáng chú ý, FPT trở lại nhóm 10 khoản đầu tư lớn nhất của quỹ từ tháng 10, thời điểm Pyn Elite nắm khoảng 16,6 triệu cổ phiếu (chiếm 6% danh mục), tương đương hơn 1.700 tỷ đồng. Như vậy, chỉ riêng trong tháng 11, quỹ đã mua thêm hơn 13 triệu cổ phiếu FPT.

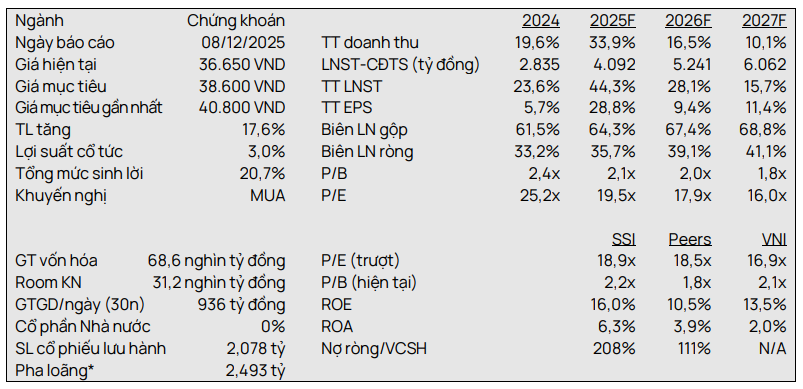

Chứng khoán SSI (SSI): Khuyến nghị mua, giá mục tiêu 38.600 đồng/cp

Kết phiên 9/12, cổ phiếu SSI giảm hơn 2,2% xuống 28.750 đồng/cp. Thanh khoản đạt 30,8 triệu đơn vị, tương ứng 889,5 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán Vietcap điều chỉnh giảm giá mục tiêu của SSI xuống 38.600 đồng/cp nhưng nâng khuyến nghị từ khả quan lên mua, do giá cổ phiếu đã giảm 21,9% trong hai tháng gần đây.

Việc hạ giá mục tiêu chủ yếu đến từ: (1) Kế hoạch phát hành quyền mua tỷ lệ 20% với mức giá 15.000 đồng/cp dự kiến diễn ra vào tháng 1/2026, gây tác động pha loãng; (2) Vietcap điều chỉnh giảm 12,2% dự báo LNST giai đoạn 2025–2029 (tương ứng -11,5%/-16,6%/-9,2%/-10,6%/-13,0% cho các năm 2025–2029); (3) cập nhật giá mục tiêu sang thời điểm cuối năm 2026.

Về yếu tố hỗ trợ, Vietcap cho rằng giá trị giao dịch thị trường và hoạt động cho vay ký quỹ có thể cao hơn kỳ vọng. Bên cạnh đó, hệ số P/B của SSI có khả năng được tái định giá lên mức 4,0x – tương đương vùng đỉnh chu kỳ năm 2022 so với mức mục tiêu 3,0x hiện tại.

Vietcap cập nhật về triển vọng của

Theo đơn vị phân tích, SSI ghi nhận kết quả tích cực trong việc thu hút khách hàng mới trong 9 tháng năm 2025. Thị phần môi giới hợp nhất trên cả 3 sàn tăng từ 8,4% trong năm 2024 lên 11,2%, vượt trội so với nhóm 10 công ty chứng khoán lớn nhất.

Tuy nhiên, Vietcap cho biết phí môi giới trung bình của SSI đang có xu hướng giảm, nhiều khả năng là một phần chiến lược mở rộng tệp khách hàng. Trong bối cảnh cạnh tranh gay gắt, Vietcap đã điều chỉnh giảm giả định phí môi giới trung bình từ 0,15% xuống 0,13%.

Về kế hoạch tăng vốn, SSI đã hoàn tất chào bán riêng lẻ 104 triệu cổ phiếu trong tháng 9/2025, thu về 3.200 tỷ đồng. Công ty đồng thời công bố kế hoạch phát hành quyền mua tỷ lệ 20% trong tháng 12/2025. Vietcap ước tính đợt phát hành này sẽ giúp SSI bổ sung khoảng 6.200 tỷ đồng vốn chủ sở hữu trong quý I/2026, qua đó mở rộng dư địa cho hoạt động cho vay ký quỹ và đầu tư, đồng thời duy trì vị thế dẫn đầu về quy mô vốn chủ sở hữu trong ngành.

Vinaconex (VCG): Khuyến nghị mua, giá mục tiêu 35.000 đồng/cp

Kết phiên 9/12, cổ phiếu VCG tăng nhẹ 0,2% lên 24.450 đồng/cp. Thanh khoản ghi nhận gần 5,9 triệu đơn vị giao dịch, giá trị tương ứng đạt 141,5 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán ACB (ACBS) nhận định diễn biến giá VCG cho thấy mô hình đảo chiều vai – đầu – vai đã hoàn tất, với đường cổ hình thành quanh ngưỡng 25.000 đồng/cp. Trong ngắn hạn, cổ phiếu có thể xuất hiện nhịp hồi phục kỹ thuật, qua đó quay lại kiểm định vùng kháng cự này. Tuy nhiên, ở góc nhìn trung hạn, nhiều khả năng giá sẽ bước vào giai đoạn tích lũy trong biên độ 23.000 – 25.000 đồng/cp nhằm xây dựng nền tảng vững hơn cho một xu hướng tăng bền vững về sau.

ACBS đưa các chỉ báo đối với cổ phiếu

Về triển vọng đầu tư, ACBS đánh giá đà tăng tốc của giải ngân đầu tư công sẽ tiếp tục mở ra chu kỳ việc làm mới cho VCG trong những năm tới. Tính đến quý III/2025, backlog của VCG đạt hơn 29.000 tỷ đồng, tương đương hơn 3 lần doanh thu xây lắp năm 2024. Đây là nền tảng vững chắc để VCG đẩy mạnh ghi nhận doanh thu và lợi nhuận trong giai đoạn 2025–2026.

Song song đó, thị trường bất động sản dân dụng và nghỉ dưỡng được kỳ vọng dần hồi phục từ 2025, qua đó VCG có thể tái khởi động và mở bán các dự án, tạo động lực tăng trưởng cho giai đoạn 2026–2027.

Việc thoái vốn thành công tại Cát Bà Amatina giúp công ty bổ sung dòng tiền đáng kể, nâng cao khả năng tái đầu tư vào các dự án mới ở cả mảng xây lắp và bất động sản. Qua đó, ACBS dự phóng VCG có thể ghi nhận doanh thu đạt 14,772 tỷ đồng (+14% YoY) và lãi ròng đạt 3.931 tỷ đồng (+325% YoY)trong năm 2025.

ACBS dự phóng kết quả kinh doanh 2026 với doanh thu đạt 17.524 tỷ đồng (+19% YoY) và lãi ròng đạt 1.547 tỷ đồng nhờ đóng góp từ 3 mảng kinh doanh cốt lõi. Nếu loại trừ khoản lãi đột biến từ giao dịch thoái vốn tại dự án Cát Bà, VCG có thể ghi nhận mức tăng trưởng của lợi nhuận năm 2026 hơn 28%.

Minh Minh