MBS nhận định VN-Index chưa đạt đỉnh và có thể sẽ đạt 1.350 – 1.380 điểm vào cuối năm nhờ lực đỡ của nhóm vốn hóa lớn

Trong báo cáo "Vượt qua thách thức, vững bước tiến lên" do Chứng khoán MB (MBS Research) mới công bố, đội ngũ phân tích nhận định VN-Index chưa đạt đỉnh và có thể sẽ đạt 1.350 – 1.380 điểm vào cuối năm nhờ lực đỡ của nhóm vốn hóa lớn. Tăng trưởng lợi nhuận toàn thị trường trong năm nay có thể đạt 20% và mục tiêu P/E từ 12 -12,5 lần. Đồng thời nhóm phân tích cũng đưa ra một số nhóm ngành có triển vọng trong nửa cuối năm.

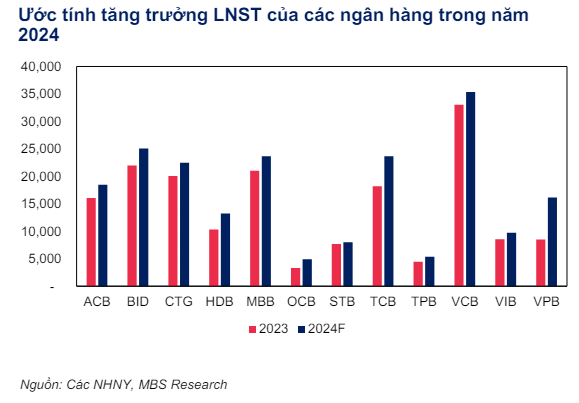

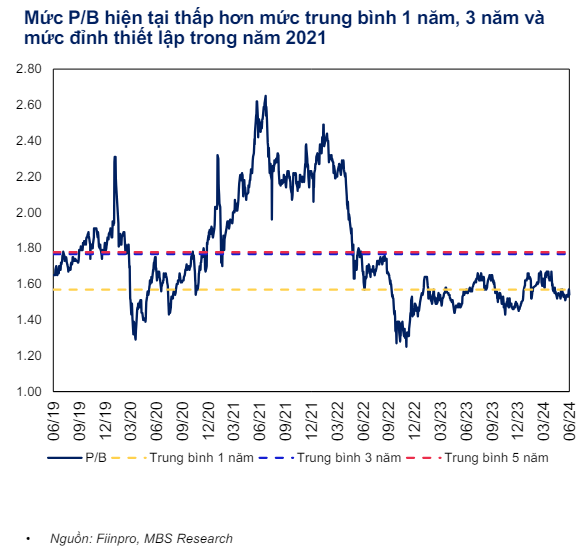

Với nhóm ngân hàng, MBS dự báo tăng trưởng lợi nhuận sẽ cải thiện từ mức nền thấp năm trước. Tín dụng sẽ tập trung vào các ngân hàng có khả năng "hy sinh" NIM nhiều hơn so với ngành hoặc chất lượng tài sản vững chắc hơn. Trong khi đó, chất lượng tài sản dự kiến suy giảm vào cuối năm nay so với Quý 1/2024. Lợi nhuận của các ngân hàng trong danh sách theo dõi dự báo tăng 15,3%. Về định giá, MBS Research cũng nhìn nhận định giá của các ngân hàng hiện đang ở mức rất hấp dẫn, P/B hiện thấp hơn mức trung bình 1 năm, 3 năm và mức đỉnh thiết lập trong năm 2021.

Nhóm bất động sản dân cư được nhìn nhận có nhiều tín hiệu hồi phục tích cực khi nguồn cung hồi phục, lãi suất về mức hấp dẫn để kích thích phát triển thị trường. Việc hoàn thiện về hệ thống phát lý sẽ giúp thị trường bất động sản phát triển bền vững ở nguồn cung lẫn nhu cầu. Bên cạnh đó, các hoạt động tái cấu trúc nguồn vốn và M&A dự án BĐS sẽ sôi động trong phần còn lại của năm 2024

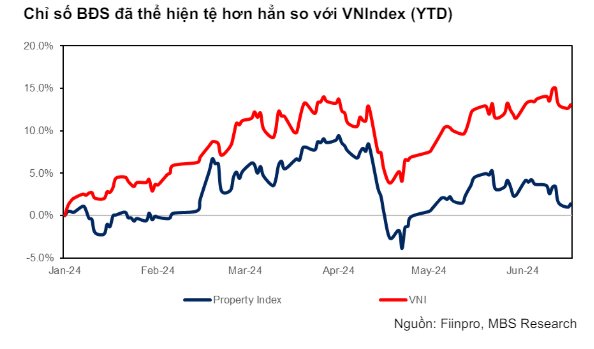

Dù vẫn còn một số rủi ro về trái phiếu vẫn cần chú ý, nhưng MBS tin rằng có thể có một đợt định giá lại sắp tới với nhóm cổ phiếu bất động sản. Từ đầu năm đến nay, chỉ số BĐS đã thể hiện "tệ" hơn hẳn so với VN-Index, với mức tăng lần lượt là 1,4% và 13,1%. Tỷ lệ P/B của nhóm BĐS Dân cư đang ở mức 1,16 lần, thấp hơn trung vị 5 năm là 1,6 lần.

"Chúng tôi tin rằng nhóm BĐS Dân cư đang được giao dịch với mức định giá tương đối thấp và viễn cảnh doanh nghiệp đang cho thấy thêm các tín hiệu tích cực, thị trường nhiều khả năng sẽ tìm một nhóm ngành dẫn dắt với câu chuyện hấp dẫn, tỷ lệ rủi ro – lợi nhuận phù hợp trong tương lai gần. Chúng tôi không bỏ qua khả năng có một đợt định giá lại đối với nhóm bất động sản dân cư để đưa nhóm này trở về mức định giá phù hợp hơn", báo cáo MBS Research nêu rõ.

Về phía nhóm bất động sản KCN, MBS đánh giá nhiều kỳ vọng nhiều lợi thế nhưng đi kèm thách thức trong nửa cuối năm 2024. Theo đó, giá cho thuê đất ổn định, nhu cầu thuê cao nhờ dòng vốn đầu tư trong và ngoài nước gia tăng, dòng vốn FDI tích cực, nhiều KCN được xây dựng tạo nguồn cung đất KCN mới sẽ là điểm sáng cho nhóm ngành này. Tuy nhiên, khó khăn vẫn còn tiềm ẩn khi sự gia tăng cạnh tranh thu hút FDI với các nước trong khu vực, nguy cơ thiếu điện cho sản xuất trong mùa cao điểm và chính sách thuế tối thiểu toàn cầu.

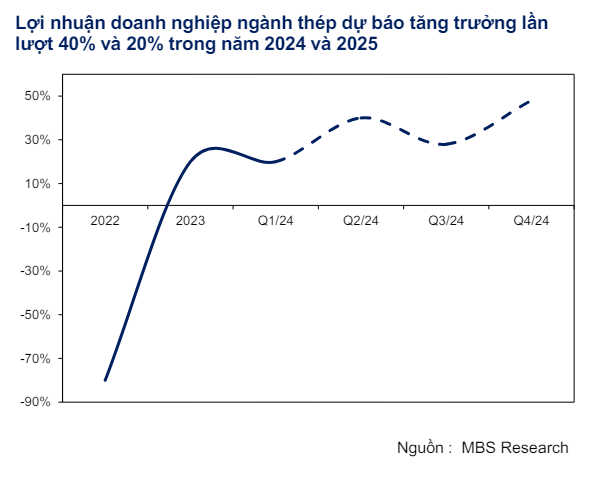

Nhóm thép được đội ngũ phân tích MBS nhận định sẽ bước vào "chu kỳ tăng trưởng mới". Lợi nhuận công ty thép dự kiến tăng trưởng 40% vào năm 2024 nhờ các yếu tố. (1) Ngành thép có thể phục hồi nhờ tín hiệu tích cực của bất động sản. Nguồn cung nhà ở và cơ sở hạ tầng vốn tăng lên sẽ góp phần vào cả giá cả và khối lượng. Doanh thu dự kiến phục hồi 25% nhờ sản lượng và giá bán tăng trưởng lần lượt 9% và 8%. (2) Biên lợi nhuận gộp phục hồi lên 13% nhờ giá đầu ra tăng 8% yoy và nguyên liệu giảm khoảng 4% yoy do nguồn cung ổn định. Tỷ lệ dự phòng sẽ hạ nhiệt do giá đầu ra tăng. Chi phí tài chính giảm 30% trong bối cảnh áp lực tỷ giá và chi phí lãi vay hạ nhiệt.

Bên cạnh đó, doanh nghiệp thép có thể thêm cơ hội mở rộng thị phần nhờ thuế chống phá giá. Bộ Công Thương quyết định điều tra tôn mạ nhập khẩu từ Trung Quốc, Hàn Quốc từ quý 3/2024. MBS cho rằng góp phần tạo ra sản phẩm mạ kẽm trong nước như (HSG, NKG) để tránh phải cạnh tranh với sản phẩm giá rẻ, thị phần của doanh nghiệp trong nước có thể tăng do mức chênh lệch có thể được thu hẹp lại.

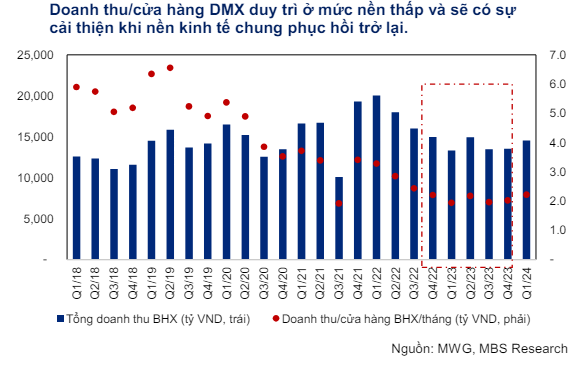

Nhóm bán lẻ cũng được kỳ vọng nhờ sự phục hồi tiêu dùng. Trong đó, MWG được hưởng lợi nhờ hàng tiêu dùng không thiết yếu hồi phục từ mức nền thấp năm 2023, dự báo tổng doanh thu năm 2024 đạt 128.503 tỷ đồng (+9% svck). MBS cũng kỳ vọng BHX sẽ đạt điểm hòa vốn vào giữa năm 2024 và sẽ mang lại lợi nhuận khoảng 500 tỷ đồng.

Ngoài ra, MBS nhận định một số ngành như điện, dầu khí, ngành mới liên quan đến trung tâm dữ liệu và bán dẫn, logistics cũng sẽ "sáng cửa" trong nửa cuối năm 2024.

Kết luận, đội ngũ MBS đưa ra một số cổ phiếu tiềm năng cụ thể là VPB, ACB, BCM, POW, HPG, MWG, FPT, PVS, DCM và DXG.