Ước tính lợi nhuận năm 2024 của các công ty phân bón tăng 40% so với cùng kỳ. Định giá của các công ty phân bón cao hơn mức P/E giai đoạn 2021-2022 là 6x khi các doanh nghiệp có lợi nhuận cao đột biến nhưng vẫn thấp hơn P/E trung bình giai đoạn 2015-2020 là 12x...

.jpeg)

Ảnh minh họa.

Trong năm 2023, ngành phân bón tăng 39% vượt trội so với mức tăng 12% của chỉ số VN-Index. Đáng chú ý, đây là năm thứ 4 liên tiếp ngành phân bón ghi nhận mức tăng vượt trội so với VN-Index

Các cổ phiếu trong ngành có diễn biến giá mạnh nhất trong năm 2023 là các cổ phiếu vốn hóa nhỏ, trước đó ghi nhận diễn biến kém tích cực trong năm 2022, bao gồm: LAS tăng 95%, BFC tăng 68%; DCM tăng 34%, ngược lại, DPM ghi nhận mức giảm giá là 4%.

Các doanh nghiệp sản xuất NPK (như LAS và BFC) có diễn biến giá tốt hơn các doanh nghiệp khác trong ngành trong năm 2023 do giá cổ phiếu các doanh nghiệp này có mức giảm sâu hơn trong năm 2022 và lợi nhuận năm 2023 không giảm nhiều như các doanh ngiệp sản xuất urê nhờ kiểm soát hàng tồn kho tốt hơn.

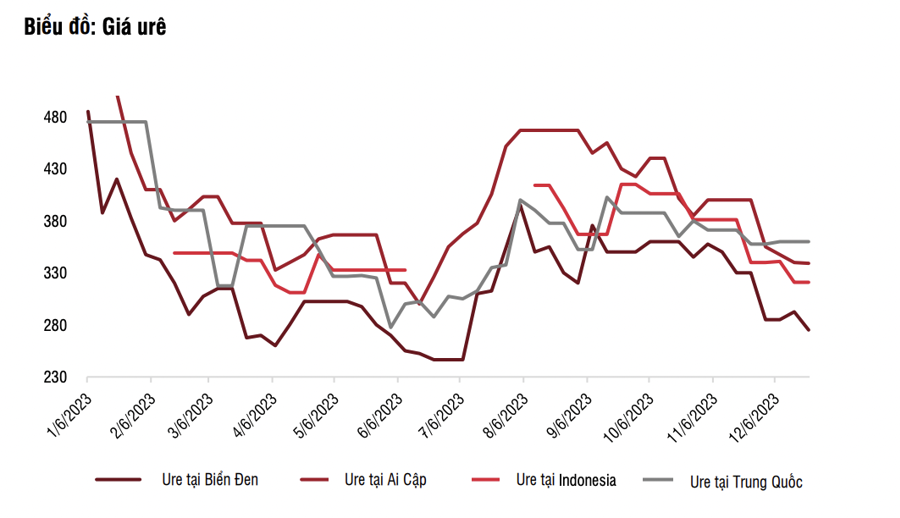

Trong báo cáo triển vọng năm 2024, SSI Research kỳ vọng giá urê năm 2024 có thể tăng trung bình ở tốc độ trung bình một chữ số, được xác định bởi nhiều yếu tố.

Thứ nhất, về nhu cầu Ure, theo USDA và FAO, trong năm 2023, hầu hết diện tích trồng các loại ngũ cốc đều giảm do điều kiện thời tiết không thuận lợi, từ đó làm giảm nhu cầu phân bón. Sản lượng cây trồng thấp hơn làm dấy lên lo ngại về an ninh lương thực ở các quốc gia đông dân (như Trung Quốc và Ấn Độ, mỗi quốc gia chiếm khoảng 18% dân số toàn cầu theo Ngân hàng Thế giới).

Do đó, kỳ vọng diện tích trồng các loại cây trồng chính tăng lên trong năm 2024 để bù đắp cho sản lượng sản xuất thấp trong năm 2023. Theo Tổ chức Lương thực và Nông nghiệp (FAO), sản lượng các mặt hàng nông sản chính có thể sẽ tăng trong mùa vụ 2023-2024, bao gồm ngô (tăng 4,5%), đậu tương (tăng 7,3%) và gạo (tăng 1%). Giá nông sản (trừ gạo và đường đã tăng đáng kể trong năm 2023) cũng sớm phục hồi, thúc đẩy nhu cầu trồng trọt tăng lên trong thời gian tới.

Trong khi đó, giá khí đốt tự nhiên và giá than sẽ duy trì ổn định trong năm 2024, dao động từ mức giảm 5% đến đi ngang trong năm 2024. Giá nguyên liệu có thể tăng nếu xung đột leo thang ở phía Trung Đông.

Khả năng sinh lời của mảng phân bón thương mại dự kiến cải thiện trong năm 2024. Cả DPM và DCM đều ghi nhận lỗ ở mảng phân bón thương mại trong nửa đầu năm 2023 do giá phân bón giảm mạnh. Do giá phân bón chạm đáy trong nửa cuối năm 2023, kỳ vọng hoạt động phân bón thương mại sẽ có lãi từ nửa cuối năm 2024.

Đối với DCM, kỳ vọng khấu hao sẽ giảm đáng kể trong năm 2024 do nhà máy urê sẽ hết khấu hao kể từ Q4/2023. Chi phí khấu hao hàng năm của nhà máy là 1,2 nghìn tỷ đồng. Do đó, dự báo chi phí khấu hao nhà máy DCM sẽ giảm đáng kể (900 tỷ đồng) trong năm 2024.

Đối với DGC, kỳ vọng lợi nhuận năm 2024 sẽ phục hồi cùng với giá của các mặt hàng liên quan đến phốt phát nguyên liệu được sử dụng để sản xuất phân bón, chất bán dẫn và các sản phẩm công nghiệp khác. Nhu cầu phân bón sẽ phục hồi nhờ nhu cầu trồng trọt cao hơn (đã đề cập ở trên), trong khi nhu cầu chất bán dẫn có thể tăng trưởng trở lại do nhu cầu về thiết bị điện tử, xe điện, IoT và AI.

Ước tính lợi nhuận năm 2024 của các công ty phân bón tăng 40% so với cùng kỳ. Định giá của các công ty phân bón cao hơn mức P/E giai đoạn 2021-2022 là 6x khi các doanh nghiệp có lợi nhuận cao đột biến nhưng vẫn thấp hơn P/E trung bình giai đoạn 2015-2020 là 12x.

Các yếu tố hỗ trợ giá cổ phiếu bao gồm xung đột ở Trung Đông kéo dài có thể làm gián đoạn nguồn khí đốt tự nhiên và nguồn cung urê trong khu vực đó. Điều này sẽ tạo cơ hội cho các nước xuất khẩu urê khác, trong đó có Việt Nam.

Chính phủ có thể xem xét thay đổi trạng thái thuế giá trị gia tăng đối với các doanh sản xuất phân bón từ “không chịu thuế giá trị gia tăng” sang “chịu 5% giá trị gia tăng”. Vấn đề này dự kiến sẽ được thảo luận trong kỳ họp Quốc hội tháng 5/2024 và có thể được thông qua sớm nhất tại kỳ họp Quốc hội tiếp theo (tháng 10/2024). Nếu dự thảo được thông qua, thay đổi dự kiến sẽ có hiệu lực từ tháng 7/2025 trong kịch bản tốt nhất.

Theo đó, DPM và DCM sẽ là các doanh nghiệp được hưởng lợi lớn vì mỗi công ty có thể được hoàn lại 10% giá trị gia tăng đối với chi phí khí đầu vào, hiện chiếm khoảng 70% tổng chi phí sản xuất.