Chứng khoán Vietcap (VCSC) vừa có dự báo lãi ròng của CTCP Dịch vụ Hàng không Taseco (Taseco Air, HoSE: AST) cho năm 2024, 2025 và 2026 giảm lần lượt 27%, 17% và 15%.

Trong năm 2024, VCSC điều chỉnh giảm dự báo doanh số trên mỗi cửa hàng của AST xuống 7,7 tỷ đồng (so với 8 tỷ đồng trước đó) do tâm lý tiêu dùng kém khả quan hơn so với dự kiến và sự phục hồi chưa hoàn toàn của lượng du khách Trung Quốc chi tiêu cao.

Đồng thời điều chỉnh giảm dự báo lợi nhuận của CTCP Dịch vụ Suất ăn Hàng không Việt Nam (Vinacs, do AST sở hữu 26,7%) do ảnh hưởng tái cấu trúc của khách hàng lớn nhất là Bamboo Airways.

Trong dài hạn, VCSC kỳ vọng chi phí thuê mặt bằng của AST tăng do chính sách chia sẻ doanh thu của ACV, một phần được bù đắp bởi số lượng cửa hàng mở mới nhiều hơn trong trung hạn.

VCSC dự báo với lượng hành khách hàng không quốc tế sẽ đạt 45/49/53 triệu lượt vào năm 2024/25/26 (so với 40/46/50 triệu lượt trước đó) và hành khách nội địa đạt 74/85/95 triệu lượt (so với 80/85/95 triệu lượt trước đó).

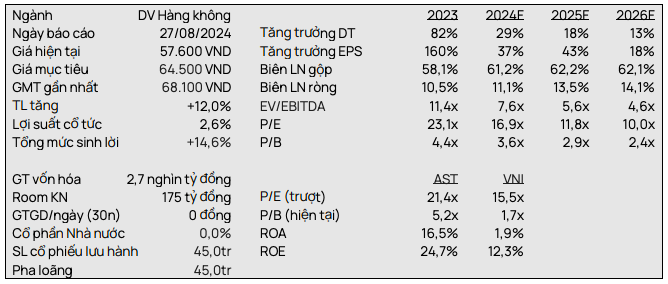

VCSC dự báo một số chỉ tiêu của AST

Do đó, VCSC điều chỉnh giảm 5% giá mục tiêu AST xuống 64.500 đồng/cổ phiếu và hạ khuyến nghị của chúng tôi đối với AST từ Mua xuống Khả quan. Giá cổ phiếu AST đã tăng 10% trong 5 tháng qua.

VCSC điều chỉnh giảm giá mục tiêu là do dự báo lãi ròng cho năm 2024, 2025 và 2026 của AST giảm lần lượt 27%, 17% và 15%, một phần được bù đắp bằng việc cập nhật giá mục tiêu từ cuối năm 2024 sang giữa năm 2025.

Giá mục tiêu của VCSC tương ứng với P/E trung bình năm 2024, 2025 là 16,3 lần. VCSC cho rằng AST phù hợp với định giá cao hơn P/E trượt trung bình giai đoạn 2018-2019 là 15 lần trong quá trình lợi nhuận phục hồi, với dự báo tăng trưởng lợi nhuận sau thuế hàng năm đạt 32% trong giai đoạn 2023-2026.