Bên cạnh đó, các đợt tăng vốn công bố trong nửa đầu năm 2024 của nhiều CTCK lớn và CTCK có liên quan với ngân hàng sẽ giúp củng cố bộ đệm dự phòng rủi ro.

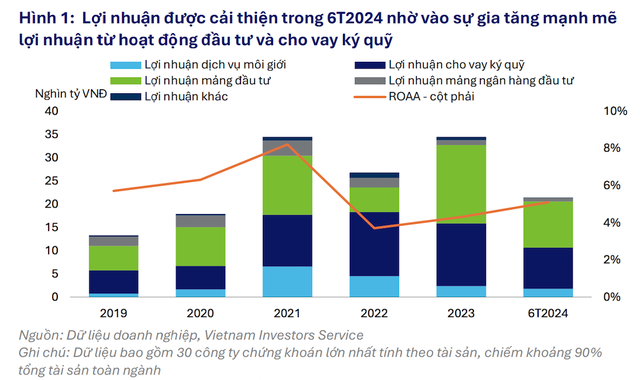

Trong báo cáo cập nhật mới đây, Công ty cổ phần xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating) cho biết lợi nhuận ngành chứng khoán tiếp tục cải thiện trong 6 tháng đầu năm 2024, đặc biệt ở các công ty chứng khoán lớn.

Lợi nhuận từ cho vay margin nửa đầu năm tăng tới 70% so với cùng kỳ

Cụ thể, tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) của toàn ngành tăng từ 4,3% trong 2023 lên 5,1% trong nửa đầu 2024. Tâm lý thị trường mạnh mẽ trong bối cảnh lãi suất thấp và tỷ lệ chậm trả gốc/lãi trái phiếu phát sinh mới giảm dần đã thúc đẩy khối lượng giao dịch, định giá cổ phiếu, và khuyến khích nhà đầu tư vay ký quỹ nhiều hơn.

Lợi nhuận từ cho vay ký quỹ của các CTCK lớn (SSI, VPS, HCM, MBS) đã tăng 40-70% so với cùng kỳ năm trước trong khi lợi nhuận từ hoạt động đầu tư tăng 25%.

Các CTCK tích cực tư vấn và phân phối trái phiếu (TCBS, ORS) ghi nhận lợi nhuận tăng đáng kể từ phân phối, tư vấn và lưu ký trái phiếu với mức tăng trung bình 160% so với ccufng kỳ. Các công ty có danh mục đầu tư cổ phiếu lớn (VCI, SHS, VDS) đã ghi nhận sự gia tăng mạnh mẽ về lợi nhuận từ hoạt động đầu tư.

Trong nửa cuối năm 2024, VIS Rating kỳ vọng lợi nhuận từ cho vay ký quỹ và đầu tư các tài sản có thu nhập cố định sẽ giúp CTCK duy trì ROAA ở mức ổn định, mặc dù có sụt giảm giá trị thị trường cổ phiếu từ mức đỉnh quý 1 năm 2024.

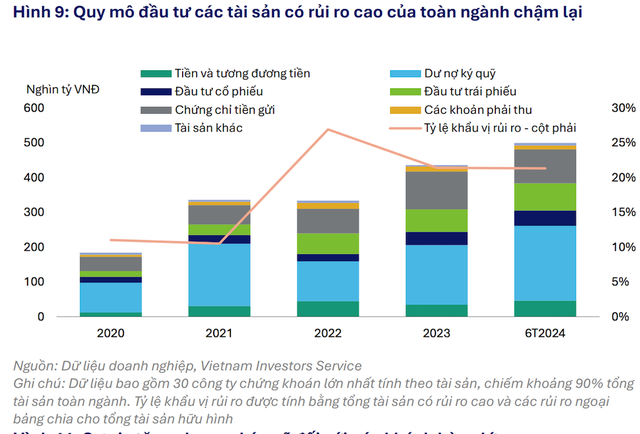

Rủi ro tài sản sẽ dần ổn định trong nửa cuối năm 2024

Theo VIS Rating, một số công ty chứng khoán tập trung tư vấn và phân phối trái phiếu vẫn có rủi ro cao do đẩy mạnh đầu tư trái phiếu doanh nghiệp và đưa ra cam kết mua lại trái phiếu do họ phân phối.

Điển hình, TCBS, VPBANKS, VND đã gia tăng quy mô danh mục trái phiếu được phát hành bởi những doanh nghiệp lớn và tiếp tục cam kết môi giới mua lại trái phiếu đã bán cho các nhà đầu tư. VND đã ghi nhận các khoản phải thu quá hạn trong quý 2 năm 2024 từ khách hàng lớn trong lĩnh vực năng lượng tái tạo mà gần đây đã chậm trả gốc/lãi trái phiếu.

Các khoản cho vay ký quỹ với khách hàng lớn gia tăng. Những khoản này làm tăng rủi ro cho các CTCK nếu buộc phải bán giải chấp tài sản đảm bảo trong giai đoạn giảm giá của thị trường chứng khoán, như đã xảy ra trong quý 4 năm 2022.

Tuy nhiên, các chuyên gia VIS Rating kỳ vọng rằng rủi ro tài sản sẽ dần ổn định trong nửa cuối năm 2024 khi trái phiếu chậm trả phát sinh mới ở mức thấp. Bên cạnh đó, các đợt tăng vốn công bố trong nửa đầu năm 2024 của nhiều CTCK lớn và CTCK có liên quan với ngân hàng sẽ giúp củng cố bộ đệm dự phòng rủi ro.

"Các CTCK tăng cường vay ngắn hạn để tài trợ hoạt động cho vay ký quỹ và hoạt động đầu tư, và rủi ro thanh khoản vẫn được quản lý tốt nhờ lượng tài sản thanh khoản lớn", báo cáo cũng nêu rõ,

Với tổng giá trị tài sản thanh khoản như tiền mặt và chứng chỉ tiền gửi chiếm 30% tổng tài sản của CTCK, VIS Rating đánh giá rủi ro thanh khoản toàn ngành do sử dụng đòn bẩy cao hơn vẫn trong tầm kiểm soát.

Tuy nhiên, một số công ty như KAFI, FTS, MBS, VND thường có 20-50% nguồn vốn vay từ khách hàng tổ chức và cá nhân có thể phải đối mặt với rủi ro tái cấp vốn, bởi khi các sự kiện tiêu cực xảy ra có thể kích hoạt việc rút vốn hàng loạt từ các khách hàng và dẫn đến các vấn đề thanh khoản cho CTCK.

Ngọc Ly