Là một trong những doanh nghiệp tư nhân đa ngành, Tổng Công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HSX: VCG) tập trung vào hạng mục xây dựng.

Bên cạnh đó, đầu tư tài chính và các hạng mục hướng đến triển vọng dài hạn, từ sự tăng tốc đầu tư công và phục hồi thị trường địa ốc.

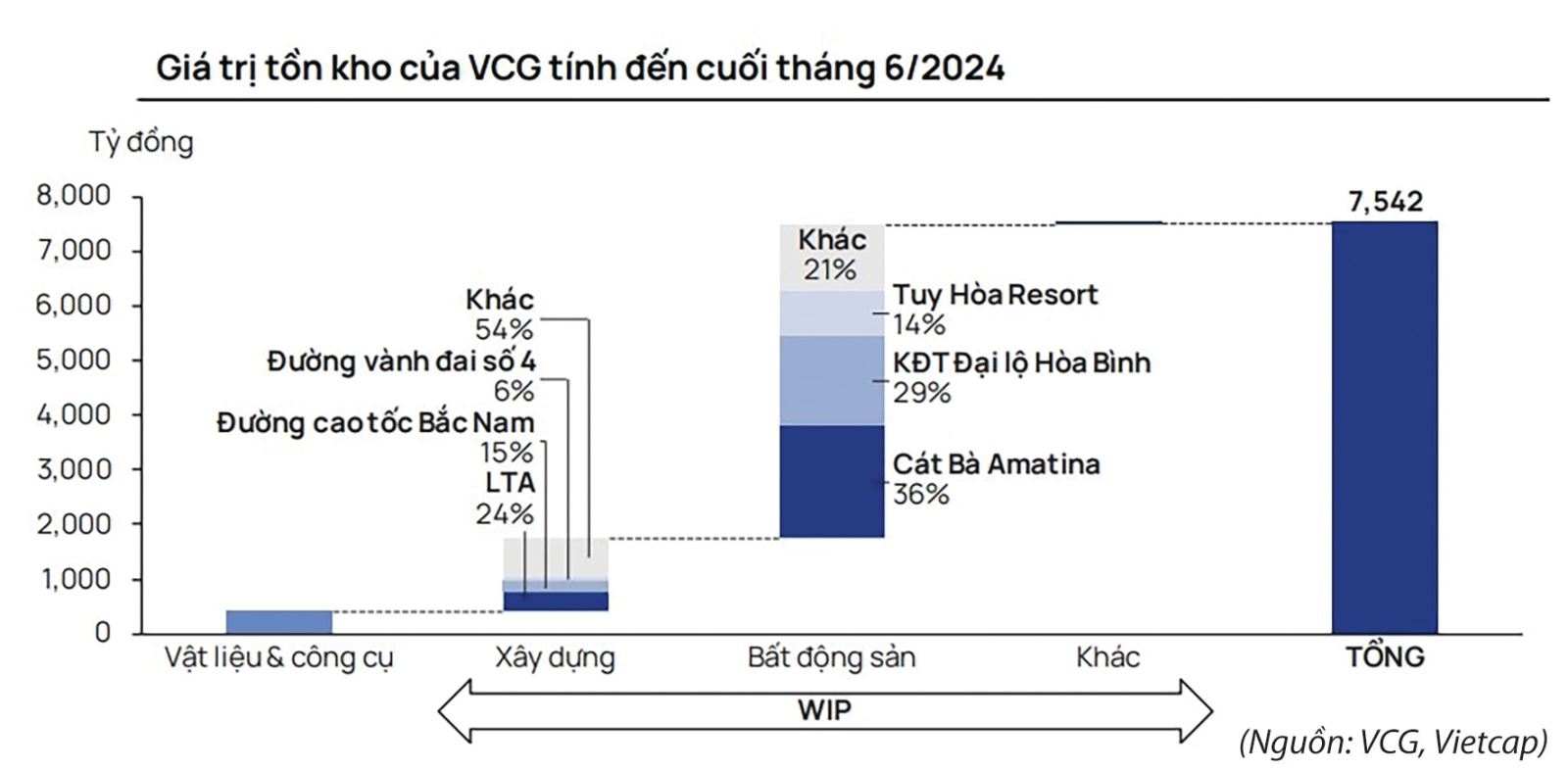

Các dự án bất động sản chiếm phần lớn giá trị tồn kho.

Tuy nhiên, VCG đối mặt với một số rủi ro, như biến động giá vật liệu xây dựng; thay đổi chính sách đầu tư công…

“Bệ phóng” từ nền lợi nhuận thấp

Theo công bố kết quả kinh doanh hợp nhất quý III/2024 của VCG, Công ty ghi nhận doanh thu 2.675 tỷ đồng, tăng 12,3% so với cùng kỳ năm ngoái và lợi nhuận sau thuế (LNST) đạt 147 tỷ đồng, tăng hơn 5 lần so với nền thấp năm 2023. Báo cáo tài chính (BCTC) riêng của VCG cũng ghi nhận quý III/2024 đạt LNST 48 tỷ đồng, giảm 15 tỷ đồng so với cùng kỳ năm trước.

Theo đó, nếu như ở BCTC hàng năm, tỷ lệ nợ vay trên tổng tài sản giảm cùng sự suy yếu của đồng USD trong quý 3 làm giảm áp lực tỷ giá, hỗ trợ tiết giảm chi phí lãi vay và cải thiện biên lợi nhuận của Công ty, mang đến tăng trưởng lợi nhuận tích cực thì ở BCTC riêng, việc giảm hoàn nhập dự phòng khoản phải thu của kỳ này so với cùng kỳ năm trước dẫn đến lợi nhuận suy giảm. Điều này cho thấy VCG đang giảm khoản “điều chỉnh lỗ” chưa được thực hiện, khác với quý III/2023 Công ty đã từng thoát lỗ nhờ hoàn nhập khoản dự phòng phải thu khó đòi trị giá tới 290 tỷ đồng.

Kết thúc 9 tháng 2024, doanh thu của VCG đạt 8.139 tỷ đồng, giảm 8,7% so với cùng kỳ năm ngoái, và LNST đạt 766 tỷ đồng, gấp 3,7 lần cùng kỳ 2023. Theo đó, VCG đã hoàn thành 54% kế hoạch doanh thu và 81% kế hoạch lợi nhuận năm 2024.

Triển vọng xây dựng và bất động sản

Trong quý III, liên danh của VCG được thông báo trúng gói thầu 4.7 (trị giá 6.300 tỷ đồng) và gói thầu 4.8 (trị giá hơn 11.000 tỷ đồng) đều nằm trong khuôn khổ Dự án Xây dựng Cảng hàng không quốc tế Long Thành. VCG cũng đã và đang có nhiều gói thầu thuộc các dự án trọng điểm quốc gia, hưởng lợi từ quyết tâm đẩy mạnh giải ngân đầu tư công như Dự án xây dựng đường cao tốc Bắc-Nam, Sân bay Long Thành… “Với khối lượng công việc dồi dào và tiềm năng trúng thầu các dự án lớn giai đoạn 2024- 2026, mảng xây dựng vẫn được kỳ vọng là động lực tăng trưởng lợi nhuận cho VCG các quý tới”, Agriseco nhận định.

Cùng nhận định, các chuyên gia Vietcap cho rằng kế hoạch thúc đẩy xây dựng cơ sở hạ tầng ngắn và dài hạn sẽ là “đòn bẩy” cho VCG. Trong 3 năm qua, VCG là một trong số ít các nhà thầu được lựa chọn để thi công các dự án hạ tầng trọng điểm. Vietcap đánh giá VCG có đủ khả năng để đảm nhận thêm các dự án trong kế hoạch phát triển cơ sở hạ tầng giai đoạn 2021-2030 của Việt Nam hoặc giai đoạn 2 và 3 của dự án Sân bay Quốc tế Long Thành. Mặt khác, VCG cũng được đánh giá hưởng lợi từ quá trình triển khai các dự án dân dụng khi bất động sản (BĐS) ấm lên.

Trong BĐS, VCG còn mảng BĐS khu công nghiệp (KCN) với ít nhất 3 KCN tại Hòa Lạc, Đông Anh, Sơn Tây… là những điểm mà hạ tầng hoàn thiện sẽ hứa hẹn mang lại nguồn doanh thu đáng kể cho VCG từ năm 2025.

Nhìn chung, rủi ro có thể ảnh hưởng đáng kể đến hoạt động và lợi nhuận của VCG sẽ phụ thuộc chính sách thúc đẩy đầu tư công (đi cùng là tiến độ các dự án VCG tham gia và khả năng thanh toán), cũng như mức độ phục hồi của thị trường BĐS. Rủi ro vi mô ảnh hưởng đến các hoạt động cốt lõi là biến động giá vật liệu xây dựng có thể làm tăng chi phí đầu vào, giảm biên lợi nhuận.

766 tỷ đồng là lợi nhuận sau thuế 9 tháng đầu năm 2024 của

Lê Mỹ