Thị trường chứng khoán Việt Nam đã trải qua năm 2023 với nhiều tiếc nuối, khi những cơn sóng nhỏ không đủ để góp thành cơn sóng lớn tạo sự bứt phá. Tuy nhiên, việc tích lũy và xây dựng nền tảng cho giai đoạn phát triển sau là cần thiết và quan trọng để thị trường đi lên một cách thực sự vững vàng.

Với 4 lần hạ lãi suất, cùng hàng loạt giải pháp gỡ nút thắt thị trường trái phiếu, bất động sản, VN-Index được kỳ vọng sẽ phục hồi mạnh sau giai đoạn “dò đáy” cuối năm 2022. Tuy nhiên chỉ số chỉ có thể chinh phục đỉnh năm 2023 ở mốc 1.250 điểm hồi giữa tháng 9 rồi quay đầu. VN-Index lình xình quanh mốc 1.100 điểm và đóng cửa phiên giao dịch cuối cùng của năm 2023 ở mốc 1.129,93 điểm, tăng gần 123 điểm (12,1%) so với cuối năm 2022.

Nhìn chung cả năm 2023, tiền không ồ ạt vào chứng khoán như kỳ vọng khi lãi suất huy động đã về mức thấp kỷ lục. Cùng với đó là áp lực từ khối ngoại khi các nhà đầu tư nước ngoài bắt đầu chuyển sang bán ròng từ tháng 4/2023. Cả năm 2023, khối này đã bán ròng hơn 22.000 tỷ đồng, sau khi mua ròng 30.000 tỷ đồng năm 2022.

Theo ông Trần Đức Anh - Giám đốc vĩ mô và chiến lược thị trường Công ty chứng khoán KB Việt Nam (KBSV), thị trường chứng khoán bị ảnh hưởng bởi hai yếu tố quan trọng nhất. Một là mặt bằng lãi suất và hai là lợi nhuận doanh nghiệp niêm yết.

Việc lãi suất giảm từ cuối năm 2022 đã hỗ trợ tích cực cho sự hồi phục của VN-Index. Tuy nhiên yếu tố thứ hai lại cản bước thị trường, khi lợi nhuận 9 tháng đầu năm 2023 của các doanh nghiệp niêm yết trên HSX giảm tới gần 16%, và là năm đầu tiên giảm kể từ 2016. Trước đó, trong hai năm Covid-19 (2020, 2021), lợi nhuận các doanh nghiệp vẫn tăng trưởng dương.

Việc doanh nghiệp suy giảm lợi nhuận đến từ sự khó khăn chung của nền kinh tế, thị trường bất động sản “đóng băng” sau giai đoạn bùng nổ 2020-2021, trái phiếu doanh nghiệp “sụt hố”, vụ việc tại Ngân hàng SCB, rủi ro nợ xấu tăng. Trong khi đó, ngân hàng và bất động sản là hai nhóm chi phối, đóng góp chính cho lợi nhuận thị trường chứng khoán. Khi hai ngành này gặp khó khăn, kết quả kinh doanh chung sụt giảm cũng là điều dễ hiểu.

“Nhìn sang thị trường chứng khoán Mỹ, cùng với tín hiệu Fed ngừng tăng lãi suất, tổng lợi nhuận các doanh nghiệp niêm yết vẫn tăng trưởng, chủ yếu nhờ các ông lớn công nghệ như Microsoft, Apple, Amazon, Alphabet, Tesla... Nhờ đó, Dow Jones mới liên tục vượt đỉnh”, ông Đức Anh lý giải việc chứng khoán Việt Nam đi ngược chứng khoán Mỹ trong giai đoạn cuối năm 2023.

.png)

Đồng quan điểm, ông Đặng Trần Phục - Chủ tịch AZfin Việt Nam (đơn vị đào tạo, tư vấn đầu tư) cho biết, chứng khoán Mỹ lập đỉnh dựa chủ yếu vào các công ty công nghệ có kết quả kinh doanh vững chắc, thậm chí tăng trưởng. Còn tại Việt Nam, mặc dù kết quả kinh doanh của các doanh nghiệp đã tạo đáy nhưng thị trường vẫn cần thời gian để đánh giá thêm. Cùng với đó, Fed ngừng tăng lãi suất nhưng vẫn duy trì ở mức cao, đồng USD vẫn hấp dẫn hơn VND và đa phần các đồng tiền khác, từ đó khiến cho nhà đầu tư vẫn bán ròng, rút một phần tiền ra khỏi các thị trường mới nổi như Việt Nam.

“Kinh tế trong nước phục hồi nhưng chưa đồng đều và còn chậm, đặc biệt người dân vẫn còn tâm lý thận trọng đối với thị trường chứng khoán. Lãi suất trong nước đã giảm về mức thấp kỷ lục nhưng tín dụng chưa tăng trưởng mạnh nên cũng hạn chế dòng tiền vào thị trường giai đoạn này”, ông Phục phân tích thêm.

Lý giải về đà bán ròng của khối ngoại, ông Phục cho biết, kinh tế các nước phát triển tương đối khó khăn do tác động lạm phát và lãi suất cao duy trì suốt cả năm 2023. Do đó không ít nhà đầu tư khó khăn về mặt tài chính phải bán đi các khoản đầu tư, đầu tiên chính là tại các nước đang phát triển như Việt Nam.

Mặt khác, thị trường chứng khoán Việt Nam định giá hấp dẫn và thu hút nhiều nhà đầu tư mua cổ phần lớn nhưng trên kênh niêm yết, room ngoại ở các cổ phiếu lớn và có triển vọng không còn nhiều, do đó không thu hút được nhiều vốn. Thực tế đầu tư vào Việt Nam hiện nay thiên về mua cổ phiếu lượng lớn ở ngoài sàn.

.png)

Bàn về triển vọng thị trường chứng khoán năm 2024, ông Trần Đức Anh kỳ vọng nhất là chính sách tiền tệ và chính sách tài khoá sẽ tiếp tục theo hướng mở rộng, hỗ trợ kinh tế cũng như hỗ trợ cho thị trường chứng khoán.

Về chính sách tiền tệ, theo lý giải của vị chuyên gia, Ngân hàng Nhà nước (NHNN) bao giờ cũng muốn duy trì mặt bằng lãi suất thấp để thúc đẩy tăng trưởng kinh tế. Tuy nhiên trong những giai đoạn có rủi ro liên quan đến tỷ giá, lạm phát thì cơ quan này phải có động thái điều hành thận trọng hơn. Như giai đoạn tháng 9-10/2023, khi tỷ giá lên cao, NHNN rút tiền về qua kênh tín phiếu. Sang năm 2024, áp lực lạm phát, tỷ giá sẽ hạ nhiệt hơn 2 năm qua. Lạm phát toàn cầu tại các nền kinh tế lớn như Mỹ, EU đều đang xu hướng giảm do tăng trưởng kinh tế của họ đã trở lại. Điều này sẽ tiếp tục để hỗ trợ điều hành lạm phát trong nước.

Với tỷ giá, Fed được dự báo sẽ hạ lãi suất trong năm 2024, sớm nhất là trong quý I, đồng USD suy yếu thì sẽ không còn áp lực về ổn định tỷ giá. “Khi lạm phát và tỷ giá không phải là mối lo như 2022-2023 thì NHNN có thể nới lỏng chính sách tiền tệ. Tất nhiên, lãi suất huy động đã thấp hơn giai đoạn Covid-19 nên dư địa giảm thêm không nhiều, nhưng có thể kỳ vọng lãi suất cho vay giảm”, chuyên gia phân tích.

Về chính sách tài khóa, ông Đức Anh cho biết, tỷ lệ vay nợ của Chính phủ (nợ công/GDP) khoảng 40%, nếu so với cách đây gần 10 năm với tỷ lệ lên tới hơn 60% thì nợ công đã giảm đi nhiều, qua đó cho thấy Việt Nam có mức độ an toàn tài khoá cao hơn, có khả năng chi tiêu công tốt hơn. Đồng thời, những dự án lớn như sân bay Long Thành, cao tốc Bắc Nam được gấp rút triển khai trong năm sau; chính sách tài khoá còn bao gồm cả giảm thuế, như giảm thuế VAT 2% hiệu lực đến tháng 6 năm 2024 và có thể kéo dài thêm.

Theo ông Đặng Trần Phục, đầu tư công và đầu tư FDI tăng mạnh cuối năm 2023 và 2024 sẽ tạo công ăn việc làm cho người dân và thúc đẩy tăng trưởng kinh tế mạnh hơn. Lạm phát được kiểm soát tốt và lãi suất về mức thấp kỷ lục hỗ trợ tăng trưởng tín dụng, từ đó hỗ trợ nền kinh tế nói chung và doanh nghiệp nói riêng.

“Tỷ giá VND/USD sẽ ổn định hơn nhờ xuất siêu lên đến gần 30 tỷ USD trong năm 2023, FDI giải ngân gần 20 tỷ USD và kiều hối về Việt Nam có thể đạt 15 tỷ USD, từ đó giúp dự trữ ngoại hối Việt Nam có thể tăng mạnh. Lãi suất Mỹ dự kiến giảm cũng khiến đồng USD khó có thể ‘sốt’ trở lại”, ông Phục nhận định.

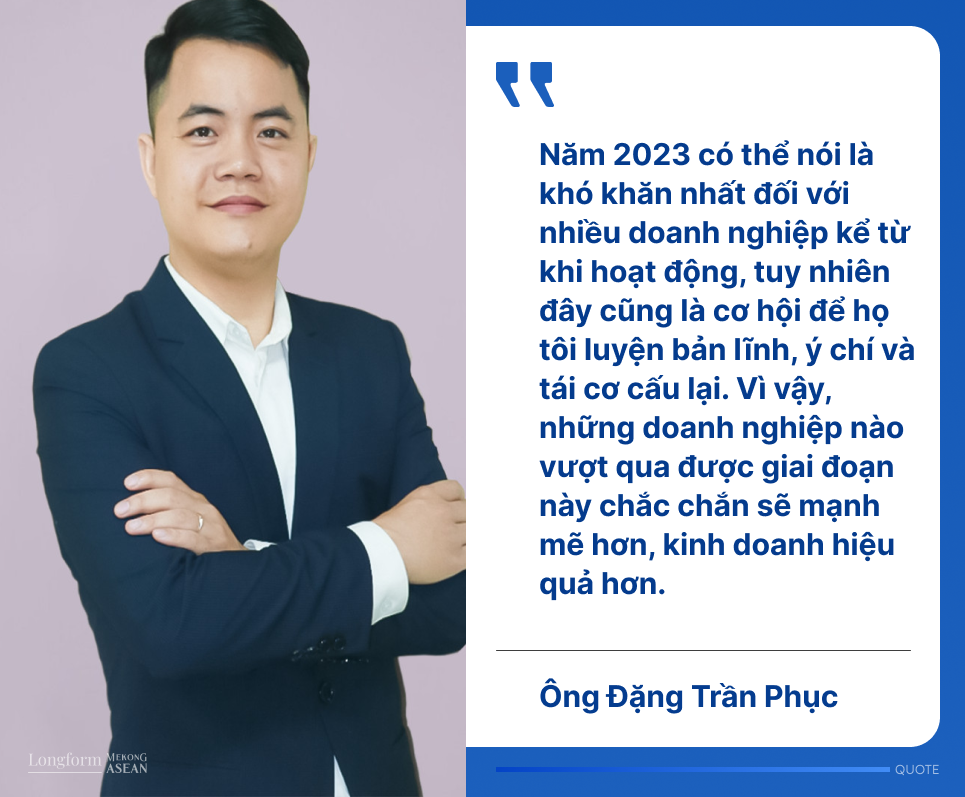

Ông Phục chia sẻ thêm, năm 2023 có thể nói khó khăn nhất đối với nhiều doanh nghiệp kể từ khi hoạt động, tuy nhiên đây cũng là cơ hội để họ tôi luyện bản lĩnh, ý chí và tái cơ cấu lại. Vì vậy, những doanh nghiệp nào vượt qua được giai đoạn này chắc chắn sẽ mạnh mẽ hơn, kinh doanh hiệu quả hơn. Vị chuyên gia kỳ vọng các doanh nghiệp niêm yết sẽ có năm 2024 thực sự hồi phục, với mức tăng trưởng dự báo khoảng 16-25% so với năm 2023.

Lựa chọn nhóm ngành có sức hút cho năm 2024, ông Trần Đức Anh ưu tiên ngành chứng khoán vì câu chuyện rõ ràng. Đó là mặt bằng lãi suất thấp sẽ giúp kéo dòng tiền vào kênh chứng khoán. Đặc biệt là việc triển khai hệ thống KRX mang đến các sản phẩm mới và hỗ trợ thêm cho mục tiêu nâng hạng thị trường.

“Mặc dù hệ thống KRX không thể ‘go live’ vào cuối năm 2023 như kỳ vọng của thị trường nhưng chắc chắn sẽ xảy ra trong năm 2024, cá nhân tôi đánh giá là vào khoảng quý I. Đây sẽ là bước đệm quan trọng giúp thu hút dòng tiền vào kênh chứng khoán với các sản phẩm mới như giao dịch trong ngày, mua bán chứng khoán chờ về, bán khống... Tôi rất kỳ vọng đây là cú hích để hỗ trợ thị trường tăng trưởng cả điểm số và thanh khoản”, vị chuyên gia chia sẻ.

Hai ngành tiếp theo mà ông Đức Anh đánh giá cao là công nghệ thông tin và bất động sản khu công nghiệp. Với ngành công nghệ thông tin, đặc biệt là mã đầu ngành FPT duy trì tốc độ tăng trưởng cao, gần đây có động thái gia nhập vào ngành kinh doanh mới là chip bán dẫn. Đây là động lực để đảm bảo tăng trưởng cao cho trung và dài hạn, xu hướng tái cơ cấu chuỗi cung ứng toàn cầu.

Với ngành bất động sản khu công nghiệp, năm 2023 là năm tương đối khó khăn với đầu tư toàn cầu sụt giảm nhưng Việt Nam vẫn ghi nhận FDI tăng trưởng mạnh so với 2022, sẽ tiếp tục xu hướng 2024 hỗ trợ nhóm bất động sản đang được hưởng lợi từ môi trường lãi suất giảm.

Ông Đặng Trần Phục đồng quan điểm về hai ngành trên. Theo ông, ngành công nghệ có sự tăng trưởng bền vững phù hợp với xu hướng phát triển kinh tế, từ đó có thể mang lại hiệu quả vượt trội so với VN-Index. Còn ngành bất động sản khu công nghiệp hưởng lợi lớn từ FDI giải ngân mạnh, bên cạnh đó giá cho thuê cũng tăng 10%- 15% trong 2 năm qua. Ngoài ra các doanh nghiệp bất động sản khu công nghiệp thường có tài chính mạnh, từ đó trả cổ tức tiền mặt cao.

Ông Phục lựa chọn thêm ngành ngân hàng và bán lẻ. Theo ông, ngân hàng là ngành có thể nói đã “vượt bão” thành công. Tuy nợ xấu có tăng nhưng tăng trưởng tín dụng đã bù đắp được. Năm 2024 khi kinh tế hồi phục, nợ xấu có thể giảm vào cuối năm giúp kết quả kinh doanh nhóm này có thể tăng trưởng 20%. Bên cạnh đó, định giá cổ phiếu ngân hàng ở mức rất rẻ và nhiều ngân hàng còn trả cổ tức cao bằng tiền mặt.

Với ngành bán lẻ, năm 2023 là một năm đặc biệt khó khăn, tuy nhiên ông Phục đánh giá thời điểm khó khăn nhất đã qua tại quý 3/2023 và có thể dần hồi phục từ quý 4/2023 đến giữa năm 2024 có thể hồi phục mạnh, trong khi đó định giá một số cổ phiếu bán lẻ đang ở vùng hấp dẫn trong nhiều năm, có cơ hội bứt phá mạnh mẽ.