Theo các chuyên gia, thị trường vốn có nhiều tín hiệu khởi sắc, song cần giải pháp đồng bộ để vượt qua thách thức, nhất là do "sóng gió" thuế quan, nhằm phát huy vai trò cung ứng vốn trung và dài hạn, giảm dần lệ thuộc vào tín dụng ngân hàng và thúc đẩy thị trường tài chính phát triển cân bằng.

Đồ họa: Ánh Tuyết

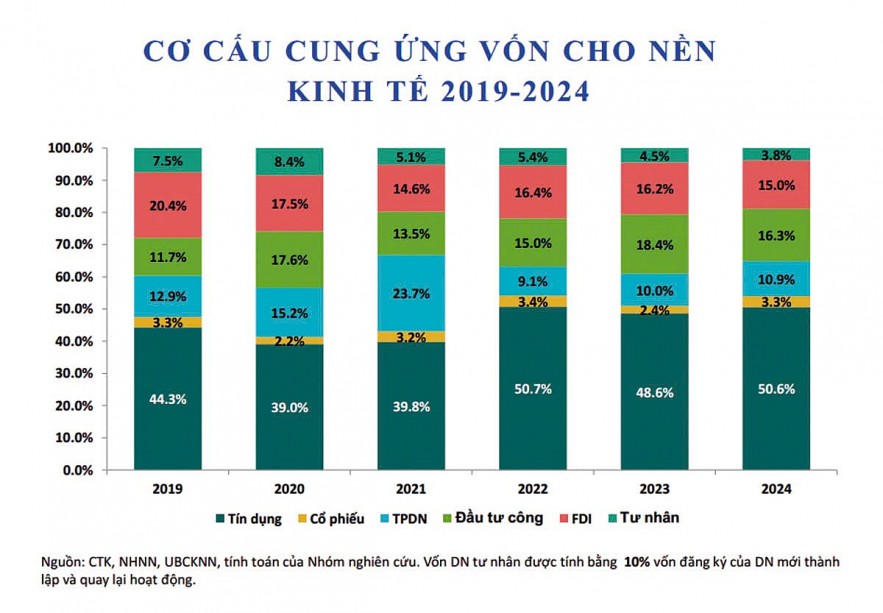

Chia sẻ tại Hội thảo tham vấn ý kiến đối với Báo cáo “Thị trường tài chính Việt Nam 2024 và triển vọng 2025” do BIDV và Ngân hàng Phát triển Châu Á (ADB) tại Việt Nam đồng tổ chức tại Hà Nội vừa qua, TS. Cấn Văn Lực - chuyên gia Kinh tế trưởng BIDV cho biết, tín dụng ngân hàng hiện vẫn là kênh cung ứng vốn quan trọng cho nền kinh tế, nhưng chỉ chiếm khoảng 50% tổng vốn đầu tư cho nền kinh tế.

Ngành Ngân hàng cũng đối diện nhiều thử thách

Thống kê của nhóm nghiên cứu Viện Đào tạo và Nghiên cứu BIDV, tín dụng ngân hàng so với GDP vào cuối năm 2024 ước đạt khoảng 136%, tăng so với mức 130% cuối năm 2023. Năm 2025, với kịch bản cơ sở, tăng trưởng tín dụng được dự báo ở mức 14 - 15%, con số này phản ánh thực tế là lực cầu và khả năng hấp thụ vốn ở một số lĩnh vực vẫn còn yếu, trong đó đáng chú ý là thị trường bất động sản chưa phục hồi mạnh, giá bất động sản vẫn ở mức cao, vượt quá khả năng chi trả của phần lớn người dân.

"Trong năm nay, các ngân hàng thương mại đang gặp khó khăn khi phải đối mặt với việc nới lỏng chính sách tiền tệ và mục tiêu tăng trưởng tín dụng lên tới 16%, có ngân hàng đạt 20%, trong khi vốn tự có lại mỏng và yếu, thậm chí không bằng các quốc gia như Campuchia. Chẳng hạn, hệ số an toàn vốn (CAR) của các ngân hàng ở Thái Lan và Singapore đạt 20%, có nghĩa là với mỗi 10 đồng cho vay, họ có 2 đồng vốn, trong khi tại Việt Nam, con số này chỉ hơn 1 đồng" - ông Nguyễn Quang Thuân phân tích.

Ngân hàng Nhà nước dự kiến điều hành chính sách tiền tệ theo hướng chủ động, linh hoạt, kịp thời và hiệu quả; phối hợp đồng bộ với chính sách tài khóa cũng như các chính sách vĩ mô khác, góp phần thúc đẩy tăng trưởng kinh tế, ổn định kinh tế vĩ mô và kiểm soát lạm phát.

Với kịch bản cơ sở, dự báo mặt bằng lãi suất VND liên ngân hàng có xu hướng giảm nhẹ, tuy nhiên vẫn neo quanh vùng lãi suất thị trường mở của Ngân hàng Nhà nước (3,5 - 4,5% với kỳ hạn qua đêm và 1 tuần); lãi suất huy động bình quân sẽ đi ngang hoặc giảm nhẹ; lãi suất cho vay cũng được dự báo đi ngang hoặc giảm nhẹ, khoảng 0,1 - 0,3 điểm %.

"Thanh khoản hệ thống ngân hàng có thể tốt hơn năm ngoái. Tuy nhiên, trước áp lực lãi suất huy động và cho vay tăng lên, cần điều hành tốt hơn để giảm lãi suất cả đầu vào và đầu ra, đây là thách thức lớn" - TS. Cấn Văn Lực dự báo.

Cũng theo ông Nguyễn Quang Thuân - Chủ tịch Hội đồng Quản trị FiinRatings và FiinGroup, dù muốn đa dạng hóa nguồn vốn, trong vài năm tới, nền kinh tế vẫn phải phụ thuộc vào vốn từ ngân hàng. Trong bối cảnh kìm giữ không tăng lãi suất huy động, theo ông Thuân, để tăng trưởng cho vay, họ sẽ phải tăng huy động vốn cổ phần, điều này lại gặp khó khăn, đặc biệt là đối với các ngân hàng nhà nước.

Kích vốn doanh nghiệp tư nhân, giảm phụ thuộc tín dụng ngân hàng

Trong bức tranh cung ứng vốn cho nền kinh tế, thị trường vốn bao gồm cả phát hành trái phiếu doanh nghiệp và phát hành cổ phiếu, mức tăng trưởng đạt 37,6% so với mức tăng 13% của năm 2023, nhằm cung ứng nguồn vốn dài hạn và đa dạng hơn cho nền kinh tế, giúp giảm bớt phụ thuộc vào tín dụng ngắn hạn từ các ngân hàng.

Đáng chú ý, theo TS. Cấn Văn Lực, tỷ lệ đóng góp của các doanh nghiệp tư nhân vẫn còn thấp, chỉ khoảng 4% cung ứng vốn cho nền kinh tế hàng năm. "Chúng ta cần tìm cách tăng cường vốn từ các kênh khác mạnh mẽ hơn, nhất là từ thị trường cổ phiếu và trái phiếu chỉ đóng góp 14%, quá thấp. Tôi cho rằng cấu phần này cần đóng góp khoảng 20 - 30%" - ông Lực nhấn mạnh.

Theo các chuyên gia, năm 2025, khung pháp lý cho lĩnh vực tài chính được kỳ vọng sẽ có nhiều thay đổi theo hướng tích cực nhằm đáp ứng yêu cầu quản lý và phát triển trong bối cảnh mới. Chính sách quản lý tài sản số và tiền kỹ thuật số dự kiến sẽ sớm được ban hành; Luật Các tổ chức tín dụng năm 2024 được sửa đổi theo hướng lấp đầy khoảng trống pháp lý trong xử lý nợ xấu, đặc biệt là sau khi Nghị quyết số 42/2017 của Quốc hội hết hiệu lực.

Cùng với đó, thị trường chứng khoán Việt Nam có khả năng được nâng hạng trong năm 2025, tạo tâm lý tích cực và củng cố niềm tin cho nhà đầu tư trong và ngoài nước. Đây cũng là cơ hội để thu hút dòng vốn đầu tư và thúc đẩy các cải cách thị trường. Bên cạnh đó, các xu hướng chuyển đổi xanh và chuyển đổi số, thực hành các tiêu chí về môi trường, xã hội và quản trị doanh nghiệp tại các tổ chức tài chính và doanh nghiệp trong nước cũng như quốc tế sẽ tiếp tục được thúc đẩy một cách thực chất và bài bản hơn.

Đề xuất các chính sách giúp phát triển ổn định, bền vững thị trường tài chính, theo TS. Cấn Văn Lực, phát triển thị trường tài chính theo hướng cân bằng hơn, giảm bớt áp lực cung ứng vốn trung và dài hạn lên hệ thống ngân hàng. Theo đó, cần thúc đẩy sự phát triển và nâng hạng thị trường chứng khoán trong thời gian sớm nhất./.

.png)