Trong quý III/2024, SHS phải "gồng lỗ" VPB và CTD khiến mảng tự doanh của công ty này lỗ thuần 50 tỷ đồng. Đây là nguyên nhân chính làm lãi ròng công ty 'bốc hơi' 65% so với cùng kỳ.

Sau hai quý kinh doanh tích cực, CTCP Chứng khoán Sài Gòn - Hà Nội (mã: SHS) công bố báo cáo tài chính quý III/2024 bất ngờ ghi nhận các mảng đều có sự sụt giảm về doanh thu.

Cụ thể, doanh thu hoạt động của SHS ghi nhận hơn 276 tỷ đồng, giảm 43% so với cùng kỳ năm trước.

Trong đó, lãi từ tài sản chính ghi nhận qua lãi/lỗ (FVTPL) chỉ 62 tỷ đồng, giảm 68% so với cùng kỳ. Trừ đi phần lỗ FVTPL gần 107 tỷ đồng và chi phí 5,5 tỷ đồng. Qua đó, mảng tự doanh lỗ thuần hơn 50 tỷ đồng, trong khi cùng kỳ lãi hơn 43 tỷ đồng.

Lãi cho vay giảm 47% về còn 110 tỷ đồng. Dư nợ cho vay tính đến ngày 30/09/2024 của SHS gần 3.900 tỷ đồng, trong đó dư nợ margin gần 3.700 tỷ đồng. Danh thu môi giới cũng đồng loạt giảm 33%, đạt 49 tỷ đồng.

Trong khi đó, chi phí hoạt động giảm 21% còn hơn 163 tỷ đồng. Kết quả, SHS báo lãi ròng quý III/2024 chỉ còn 69 tỷ đồng, lao dốc 65% so với cùng kỳ.

Lũy kế 9 tháng đầu năm, doanh thu hoạt động của SHS đạt 1.440 tỷ đồng, giảm nhẹ 2% so với cùng kỳ. Nhờ kinh doanh tích cực trong hai quý đầu năm nên lợi nhuận trước thuế 9 tháng vẫn ở mức 953 tỷ đồng, gấp đôi cùng kỳ, thực hiện được 92% kế hoạch năm (1.035 tỷ đồng). Lãi ròng gần 780 tỷ đồng, tăng 105% so với cùng kỳ.

Tại cuối tháng 9/2024, SHS có quy mô tổng tài sản hơn 12.900 tỷ đồng, tăng gần 1.500 tỷ đồng so với đầu năm.

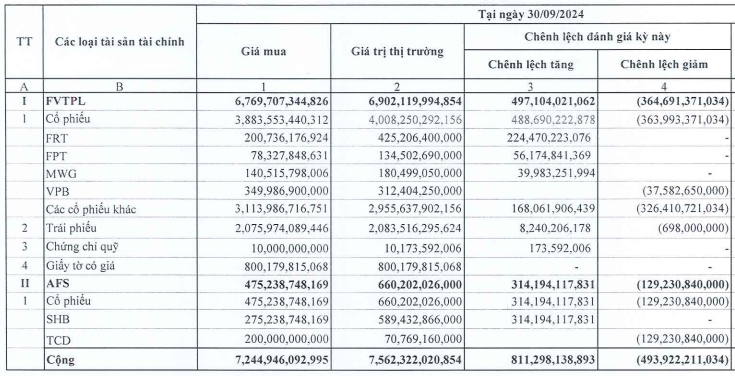

Trong đó, danh mục tài sản FVTPL tăng thêm 1.850 tỷ đồng so với đầu năm, đạt gần 6.770 tỷ đồng do tăng tỷ trọng cổ phiếu niêm yết; trái phiếu niêm yết và công cụ thị trường tiền tệ.

Cụ thể, danh mục cổ phiếu niêm yết giá gốc mua vào hơn 3.500 tỷ đồng, tăng 560 tỷ đồng về quy mô so với đầu năm và tạm lãi 5%. Trong đó, 4 mã có tỷ trọng lớn nhất là cổ phiếu VPB giá gốc gần 350 tỷ đồng (tạm lỗ 11%); FRT (201 tỷ đồng, tạm lãi 111%); MWG (141 tỷ đồng, tạm lãi 28%) và FPT (78 tỷ đồng, tạm lãi 72%).

Danh mục cổ phiếu của

Tài sản tài chính sẵn sàng để bán (AFS) có giá mua 475 tỷ đồng, tương đương đầu năm, trong đó nắm giữ SHB hơn 275 tỷ đồng (tạm lãi 114%) và TCD (giá gốc 200 tỷ đồng, tạm lỗ 65%).

Bên kia bảng cân đối, nợ phải trả gần 1.900 tỷ đồng, tăng hơn 700 tỷ đồng so với đầu năm, chủ yếu vay ngắn hạn ngân hàng 1.585 tỷ đồng.