Theo văn bản giải trình lợi nhuận suy giảm, POM cho biết nhà máy thép Pomina 3 và nhà máy Pomina 1 vẫn còn ngưng hoạt động nhưng phải gánh chịu chi phí quản lý, lãi vay,... Trong đó, chi phí lãi vay chiếm tỷ trọng nhiều nhất nên báo lỗ trong kỳ. Công ty vẫn đang tiếp tục tìm kiếm nhà đầu tư để tái cấu trúc, đưa nhà máy sản xuất lại trong thời gian sớm nhất.

Công ty cổ phần Thép Pomina (mã ck: POM) vừa mới công bố báo cáo tài chính hợp nhất quý III/2024 và luỹ kế 9 tháng đầu năm 2024 với bức tranh màu xám.

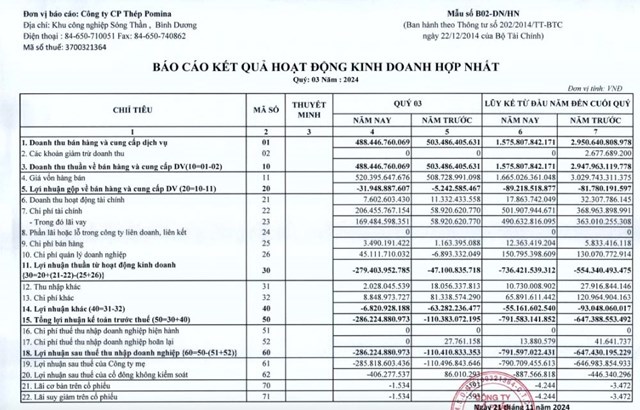

Trong quý III/2024, POM ghi nhận doanh thu thuần giảm gần 3% so với cùng kỳ, lùi về mức 488 tỷ đồng.

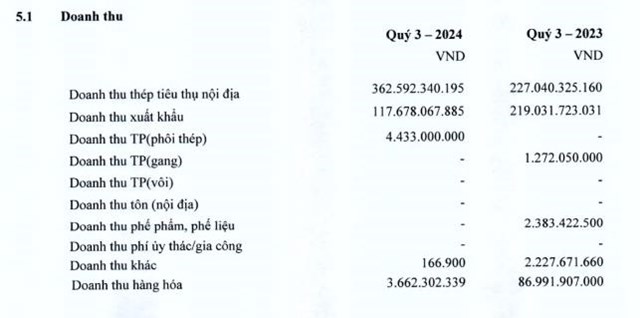

Về cơ cấu doanh thu, điểm sáng là doanh thu nội địa tăng 60% so với quý III năm ngoái lên mức 362,5 tỷ đồng. Trái lại, nguồn thu từ xuất khẩu suy giảm 46%, lùi về còn 117,6 tỷ đồng.

Giá vốn trong kỳ của POM tăng hơn 2% lên 520,4 tỷ đồng, dẫn đến POM lỗ gộp xấp xỉ 31 tỷ đồng, trong khi cùng kỳ chỉ ở mức âm 5,2 tỷ đồng.

Kinh doanh dưới giá vốn trong khi lại chịu gánh nặng lớn về chi phí tài chính (chủ yếu là chi phí lãi vay) tăng vọt lên 169 tỷ, gấp 2,88 lần cùng kỳ. Kết quả, doanh nghiệp thép này báo lỗ sau thuế 286,2 tỷ đồng, trong khi cùng kỳ lỗ 110,4 tỷ đồng.

Theo văn bản giải trình, POM cho biết nhà máy thép Pomina 3 và nhà máy Pomina 1 vẫn còn ngưng hoạt động nhưng phải gánh chịu chi phí quản lý, lãi vay,... Trong đó, chi phí lãi vay chiếm tỷ trọng nhiều nhất nên báo lỗ trong kỳ. Công ty vẫn đang tiếp tục tìm kiếm nhà đầu tư để tái cấu trúc, đưa nhà máy sản xuất lại trong thời gian sớm nhất.

Luỹ kế 9 tháng đầu năm 2024, doanh thu thuần của POM đạt 1.575,8 tỷ đồng, giảm hơn 46% so với cùng kỳ. Công ty báo lỗ sau thuế gần 792 tỷ đồng trong khi cùng kỳ lỗ 647,4 tỷ đồng.

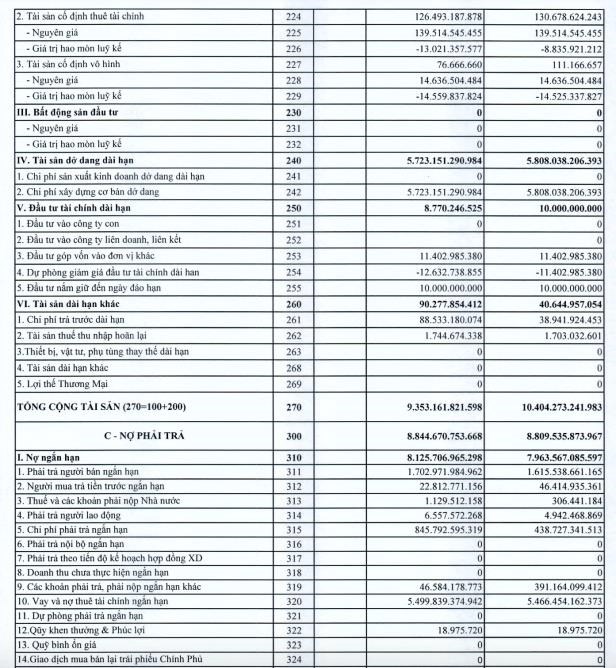

Tính đến cuối quý III/2024, quy mô tài sản của POM đạt mức 9.353 tỷ đồng, giảm hơn 10% so với hồi đầu năm.

POM chỉ có gần 16 tỷ đồng tiền mặt, nhưng so với đầu năm vẫn tăng 60%. Trong khi đó, các khoản phải thu ngắn hạn giảm một nửa, xuống còn 797 tỷ đồng và hàng tồn kho giảm gần 31%, còn 458,8 tỷ đồng.

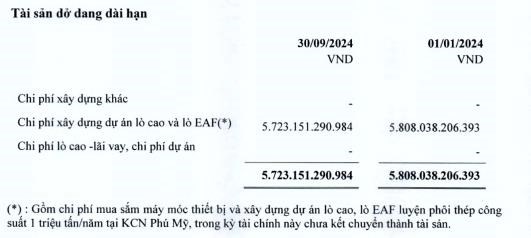

Khoản mục chiếm tỷ trọng lớn nhất trong cơ cấu tài sản là khoản chi phí xây dựng cơ bản dở dang với giá trị 5.723 tỷ đồng ở thời điểm ngày 30/9/2024.

Khoản chi phí này đều nằm ở chi phí xây dựng lò cao và lò EAF (gồm chi phí mua sắm máy móc thiết bị và xây dựng dự án lò cao, lò EAF luyện phôi thép công suất 1 triệu tấn/năm tại khu công nghiệp Phú Mỹ, trong kỳ tài chính này chưa kết chuyển thành tài sản).

Ở bên kia bảng cân đối, Pomina còn 8.844,7 tỷ đồng nợ phải trả, giảm nhẹ so với đầu năm, chủ yếu là nợ ngắn hạn.

Tổng dư nợ vay cuối quý III của Pomina khoảng 6.218 tỷ đồng, chủ yếu là vay ngắn hạn với hơn 5.499 tỷ đồng. Tổng nợ vay chiếm tới 70% tổng tài sản, gấp 12 lần vốn chủ sở hữu ghi nhận tại 508,5 tỷ đồng. Lợi nhuận sau thuế chưa phân phối tính đến cuối quý III/2024 là âm 2.356,3 tỷ đồng.