Các doanh nghiệp dầu khí có nhiều biến động trái chiều ở kết quả kinh doanh quý II/2024. Triển vọng ngành được dự báo tích cực trong nửa cuối năm 2024.

Xứng danh là một trong những anh cả ngành Dầu khí, Tổng Công ty Khí Việt Nam (PV GAS, MCK: GAS) đã có một kỳ kinh doanh khởi sắc với doanh thu thuần đạt 30.052 tỷ đồng, tăng 25% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế của doanh nghiệp tăng 6,9% so với kỳ lên 3.416 tỷ đồng. Lũy kế 6 tháng đầu năm, PV GAS ghi nhận doanh thu thuần đạt 53.367 tỷ đồng và lợi nhuận sau thuế đạt 5.960 tỷ đồng.

PV GAS đang là doanh nghiệp nắm giữ lượng tiền mặt cao nhất sàn chứng khoán, chiếm đến 46% trong cơ cấu tổng tài sản của doanh nghiệp. Tính đến cuối quý II/2024, tổng tài sản của PV GAS đạt 95.167 tỷ đồng, tăng 8,4% so với thời điểm đầu năm.

Mới đây, PV GAS đã chốt ngày chi trả cổ tức năm 2023 bằng tiền và quyền nhận cổ phiếu phát hành do thực hiện tăng vốn cổ phần từ nguồn vốn chủ sở hữu. Ngày đăng ký cuối cùng là 16/9/2024. Mức chi trả cổ tức cao nhất từ trước đến nay, tương ứng 6.000 đồng cho mỗi cổ phiếu. Với gần 2,3 tỷ cổ phiếu đang lưu hành, ước tính PV GAS cần chi khoảng 13,8 nghìn tỷ đồng để trả cổ tức cho cổ đông.

Cái tên quen thuộc thứ hai là Tập đoàn Xăng dầu Việt Nam (Petrolimex, MCK: PLX). Trong quý II/2024, Petrolimex thu về 73.836 tỷ đồng doanh thu thuần, tăng 12,3% so với cùng kỳ. Lãi sau thuế đạt 1.274 tỷ đồng, tăng 42,9% so với cùng kỳ.

Lũy kế 6 tháng đầu năm, Petrolimex thu về 148.943 tỷ đồng doanh thu thuần và 2.407 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 11,8% và 54,5% so với cùng kỳ.

Giải trình về kết quả kinh doanh tăng trưởng mạnh, PLX cho biết, do hoạt động kinh doanh xăng dầu ổn định, có hiệu quả và sản lượng bán tăng so với năm 2023. Nguồn cung năng lượng và giá bán dầu thế giới ổn định, không biến động mạnh như các năm.

Bên cạnh đó, nguồn cung xăng dầu từ các nhà máy lọc dầu trong nước khá ổn định, các thương nhân thực hiện nhập mua xăng dầu theo đúng kế hoạch. Hoạt động kinh doanh thuộc các lĩnh vực khác của tập đoàn hoạt động ổn định và có tăng trưởng so với cùng kỳ.

.png)

Cùng góp mặt trong danh sách điểm sáng kinh doanh quý vừa qua của ngành Dầu khí là Công ty cổ phần Vật tư Xăng dầu (MCK: COM). Doanh nghiệp này đã thu về gần 1.100 tỷ đồng, tăng 7% so với cùng kỳ.

Sau khi trừ đi các chi phí, công ty ghi nhận 4,8 tỷ đồng lãi sau thuế, tăng hơn 688% so với cùng kỳ. Doanh nghiệp cho biết, doanh thu tăng mạnh hơn giá vốn là động lực giúp COM về đích huy hoàng trong quý II.

Sau 6 tháng đầu năm, Vật tư Xăng Dầu đạt gần 2.200 tỷ đồng doanh thu, tăng 5%; lãi sau thuế 8,6 tỷ đồng, gấp 8,4 lần cùng kỳ.

Cũng có mức tăng trưởng lợi nhuận 3 con số, Công ty Cổ phần Dịch vụ Phân phối Tổng hợp Dầu khí (MCK: PSD) cập nhật báo cáo tài chính quý II/2024 có doanh thu thuần giảm 8,3% so với cùng kỳ. Tuy nhiên, nhờ giá vốn giảm, kéo theo lợi nhuận gộp tăng và chi phí bán hàng giảm nên lợi nhuận sau thuế đạt 18 tỷ đồng, tăng 283% so với cùng kỳ.

Lũy kế trong nửa đầu năm 2024, doanh thu công ty đạt 2.849,65 tỷ đồng, lợi nhuận lũy kế đạt 38,1 tỷ đồng, tăng 42,5% so với cùng kỳ.

Xếp ngay sau PSD, Công ty cổ phần Bọc ống Dầu khí Việt Nam (MCK: PVB) đã về đích quý II/2024 với doanh thu thuần 64 tỷ đồng, tăng 22,3% so với cùng kỳ.

Sau khi trừ các chi phí quản lý doanh nghiệp, thuế, bán hàng, chi phí tài chính, Bọc ống Dầu khí báo lãi sau thuế 5,1 tỷ đồng trong quý II/2024, tăng 120% so với mức 2,3 tỷ đồng cùng kỳ. Công ty lý giải kết quả có được nhờ triển khai được các hợp đồng dịch vụ có doanh thu và lợi nhuận cao hơn.

Đảm bảo triển vọng kinh doanh từ nhu cầu tiếp tục tăng

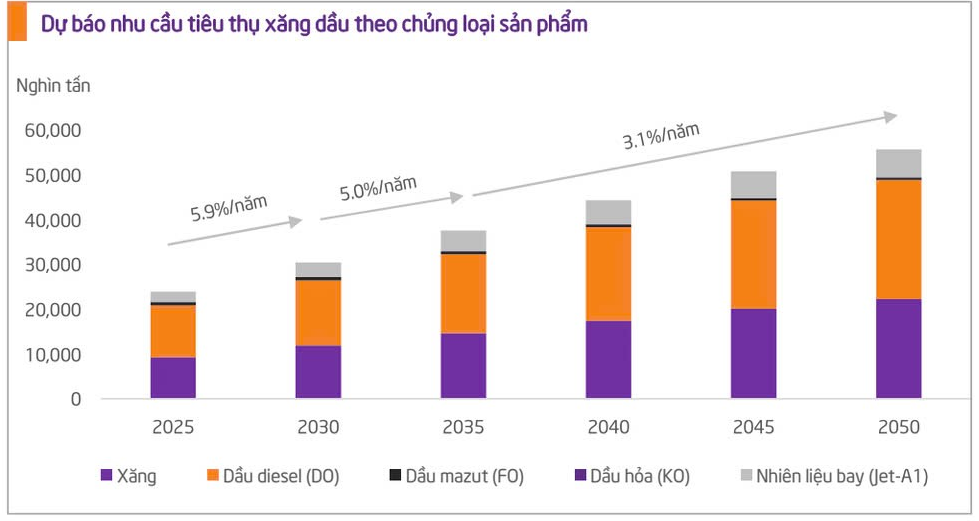

Nhận định về nhu cầu thị trường và triển vọng các doanh nghiệp kinh doanh ngành Dầu khí nửa cuối 2024, Công ty Chứng khoán Tiên Phong (TPS Research) dự báo, nhu cầu xăng dầu sẽ duy trì tăng trưởng trong dài hạn, trung bình 5%/năm trong giai đoạn đến 2030.

Nguồn: Chứng khoán Tiên Phong.

Với xu thế chuyển dịch năng lượng, Việt Nam hướng tới các nguồn năng lượng xanh sạch, ít phát thải ra môi trường nên sẽ hạn chế năng lượng hóa thạch như than đá, xăng dầu. Tuy nhiên, năng lượng hóa thạch vẫn đóng vai trò quan trọng cho sản xuất điện, nhiên liệu đốt và vận chuyển.

Cùng với đó, Chứng khoán Tiên Phong cho rằng nhu cầu khí thiên nhiên sẽ tăng mạnh trong giai đoạn chuyển đổi từ nhiên liệu hóa thạch sang năng lượng tái tạo, đặc biệt là nhu cầu khí cho sản xuất điện và sản xuất công nghiệp, dự báo tăng trưởng 7,8%/năm giai đoạn 2020 - 2025 và 13,3%/năm giai đoạn 2025 - 2030.

Công ty Chứng khoán KB Việt Nam (KBSV) cho rằng nhóm thượng nguồn ngành Dầu khí sẽ có triển vọng kết quả kinh doanh tích cực và còn dư địa tăng giá cổ phiếu trong nửa cuối 2024. Nhóm trung nguồn có yếu tố cơ bản thuận lợi nhưng thị giá đã dần phản ánh triển vọng tăng trưởng. Nhóm hạ nguồn có triển vọng ít khả quan hơn.

Đại diện cho nhóm thượng nguồn là Vật tư Xăng dầu và Bọc ống Dầu khí Việt Nam được dự báo có triển vọng tươi sáng nhờ cung cầu giàn khoan toàn cầu thuận lợi giúp hỗ trợ giá cước cho thuê, giàn khoan mới kỳ vọng đi vào hoạt động từ quý I/2025.

Công ty Chứng khoán Bảo Việt (BVSC) cũng đưa ra những đánh giá lạc quan về triển vọng khi cho rằng hoạt động thăm dò và khai thác trong nước đang thúc đẩy các doanh nghiệp dầu khí ở nhóm thượng nguồn.

Trong bối cảnh suy giảm sản lượng khai thác dầu khí, cùng với việc giá dầu đang được neo ở mức cao, Chứng khoán Bảo Việt dự báo hoạt động đầu tư thăm dò, tìm kiếm các mỏ mới trong giai đoạn này là rất cần thiết.

Ước tính giá trị đầu tư trung bình trong 10 năm tới (dựa trên các dự án đã có số liệu đầu tư ước tính) là khoảng 1,3 tỷ USD/năm, gấp đôi giá trị đầu tư trung bình trong 6 năm trước đây.

Ngày 6/5/2024, Tập đoàn Dầu khí Việt Nam công bố 2 phát hiện dầu khí mới ở giếng R79, mỏ Rồng thuộc Lô 09/01 và giếng BA-1X, mỏ Bunga Aster thuộc Lô PM3 CAA. Trong đó, giếng BA-1X đã được khoan thành công và đưa vào khai thác ngay. Việc đẩy mạnh đầu tư xây dựng các dự án mới được cho rằng sẽ đem lại triển vọng tích cực đối với các công ty thượng nguồn như