Báo cáo CPI và PPI có thể mang tới những manh mối sắc nét hơn về đường đi của lãi suất...

.jpg)

Ảnh minh họa - Ảnh: Bloomberg.

Tuần này, Cục Dự trữ Liên bang Mỹ (Fed) sẽ có trong tay những số liệu lạm phát cuối cùng trước khi các nhà hoạch định chính sách tiền tệ đưa ra quyết định về mức giảm lãi suất trong đợt giảm đầu tiên dự kiến diễn ra vào tuần tới.

Ngày thứ Tư, Cục Thống kê lao động (BLS) thuộc Bộ Lao động Mỹ sẽ công bố báo cáo chỉ số giá tiêu dùng (CPI) tháng 8. Ngày thứ Năm, cơ quan này sẽ công bố báo cáo chỉ số giá nhà sản xuất (PPI) tháng 8.

Fed sẽ giảm lãi suất trong cuộc họp vào ngày 17-18/9 gần như đã là điều chắc chắn, nên câu hỏi duy nhất mà giới đầu tư đặt ra tại thời điểm này là Fed sẽ chọn mức giảm bao nhiêu: 0,25 điểm phần trăm hay 0,5 điểm phần trăm. Báo cáo việc làm tháng 8 công bố vào hôm thứ Sáu tuần vừa rồi không mang lại một tín hiệu rõ ràng, bởi vậy nhà đầu tư đang trông chờ báo cáo CPI và PPI có thể mang tới cho họ những manh mối sắc nét hơn về đường đi của lãi suất.

“Gần đây, số liệu lạm phát bị đặt ở vị trí thấp hơn so với số liệu về thị trường việc làm xét về ảnh hưởng tới chính sách của Fed. Nhưng với thị trường, và có lẽ ngay cả các quan chức Fed, số liệu CPI tháng 8 có thể vẫn là một nhân tố quan trọng đối với quyết định về mức giảm lãi suất trong đợt giảm đầu tiên vào ngày 19/8”, nhà kinh tế Veronica Clark của Citigroup nhận định với hãng tin CNBC.

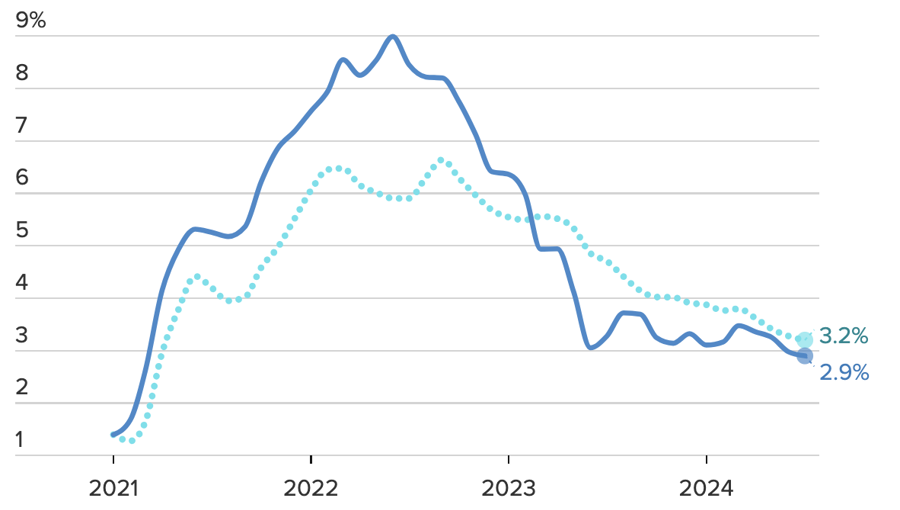

Trong một cuộc khảo sát của hãng tin Dow Jones, chỉ số CPI toàn phần và CPI lõi của tháng 8 đều tăng 0,2% so với tháng trước. So với cùng kỳ năm ngoái, các mức tăng tương ứng được dự báo là 2,6% và 3,2%.

PPI toàn phần và PPI lõi cũng được dự báo tăng 0,2% so với tháng trước. Đối với Fed, các chỉ số lạm phát lõi quan trọng hơn vì phản ánh tốt hơn các xu hướng trong dài hạn.

Tốc độ tăng của CPI hiện vẫn giảm về mục tiêu lạm phát dài hạn của Fed là 2%. Tuy nhiên, có một số điểm quan trọng cần lưu ý.

Thứ nhất, Fed chú trọng CPI nhưng đây không phải là thước đo lạm phát chủ chốt của ngân hàng trung ương này. Chỉ số lạm phát được Fed ưa chuộng là chỉ số giá tiêu dùng cá nhân (PCE) do Bộ Thương mại Mỹ công bố. Số liệu gần đây nhất cho thấy PCE tăng 2,5% trong tháng 7 so với cùng kỳ năm ngoái.

Thứ hai, giới chức Fed coi trọng hướng đi của lạm phát không kém gì mức lạm phát, và xu hướng của những tháng gần đây là lạm phát xuống thang. Nếu dự báo ở trên trở thành hiện thực, tốc độ lạm phát CPI của tháng 8 giảm 0,3 điểm phần trăm so với tháng 7.

Và cuối cùng, trọng tâm của Fed đã dịch chuyển từ kiểm soát lạm phát sang xử lý mối lo ngại đang ngày càng gia tăng về tình trạng suy yếu của thị trường việc làm. Tốc độ tạo việc làm mới trong lĩnh vực phi nông nghiệp ở Mỹ đã giảm đáng kể từ tháng 4 tới nay. Trong vòng 5 tháng qua, số lượng việc làm mới hàng tháng đã giảm từ 255.000 công việc xuống còn 135.000 công việc. Số lượng đầu việc cần tuyển dụng trong nền kinh tế cũng giảm.

Với mục tiêu chính sách giờ đây tập trung vào bảo vệ công ăn việc làm, thị trường tin chắc đã đến lúc Fed giảm lãi suất từ mức cao nhất 23 năm hiện nay là 5,25-5,5%.

“Báo cáo CPI tháng 8 sẽ cho thấy có thêm tiến bộ trong việc đưa lạm phát về mục tiêu 2% của Fed. Ngoại trừ trường hợp có bất ngờ xảy ra, không gì trong báo cáo này có thể ngăn Fed hạ lãi suất, thậm chí với mức giảm lớn”, nhà đồng sáng lập Dean Baker của Trung tâm Nghiên cứu kinh tế và chính sách (CEPR) ở Washington nhận định.

Biến động chỉ số CPI toàn phần (đường liền nét) và CPI lõi (đường đứt nét) hàng tháng của Mỹ so với cùng kỳ năm trước tính đến tháng 7/2024 - Nguồn: CNBC.

Trong khi đó, thị trường đang nghiêng về khả năng Fed hành động từ tốn trong lần giảm lãi suất đầu tiên.

Theo dữ liệu từ công cụ FedWatch Tool của sàn giao dịch CME, các nhà giao dịch đang đặt cược khả năng 100% Fed hạ lãi suất vào ngày thứ Tư tới. Trong đó, khả năng Fed hạ lãi suất 0,25 điểm phần trăm là 71% và khả năng Fed chọn mức giảm 0,5 điểm phần trăm là 29%.

Một số nhà kinh tế cho rằng Fed có thể phạm sai lầm nếu chọn mức giảm lãi suất như vậy.

Đề cập tới sự suy yếu của thị trường việc làm những tháng gần đây, nhà kinh tế trưởng Samuel Tombs của công ty Pantheon Macroeconomics cho rằng “sự giảm tốc của mùa hè có thể sẽ trở nên sâu hơn trong vài tháng tới” và xu hướng tuyển dụng chậm lại “còn nhiều dư địa để tiếp diễn”.

“Bởi thế, chúng tôi thất vọng nhưng không lấy làm bất ngờ khi các quan chức Fed phát biểu sau báo cáo việc làm tháng 8 vẫn nghiêng về khả năng giảm lãi suất 0,25 điểm phần trăm trong cuộc họp tháng này”, ông Tombs viết trong một báo cáo. “Nhưng đến cuộc họp tháng 11, với 2 báo cáo việc làm nữa, khả năng giảm nhanh lãi suất sẽ trở nên áp đảo”.

Trên thực tế, thị trường đang đặt cược khả năng cao hơn Fed sẽ giảm lãi suất 0,5 điểm phần trăm trong cuộc họp tháng 11 và cả tháng 12.