FiinGroup cho rằng cấu trúc lợi nhuận toàn thị trường đang có sự thay đổi đáng kể và điều này phản ánh sự thay đổi về động lực tăng trưởng lợi nhuận của thị trường trong giai đoạn sắp tới.

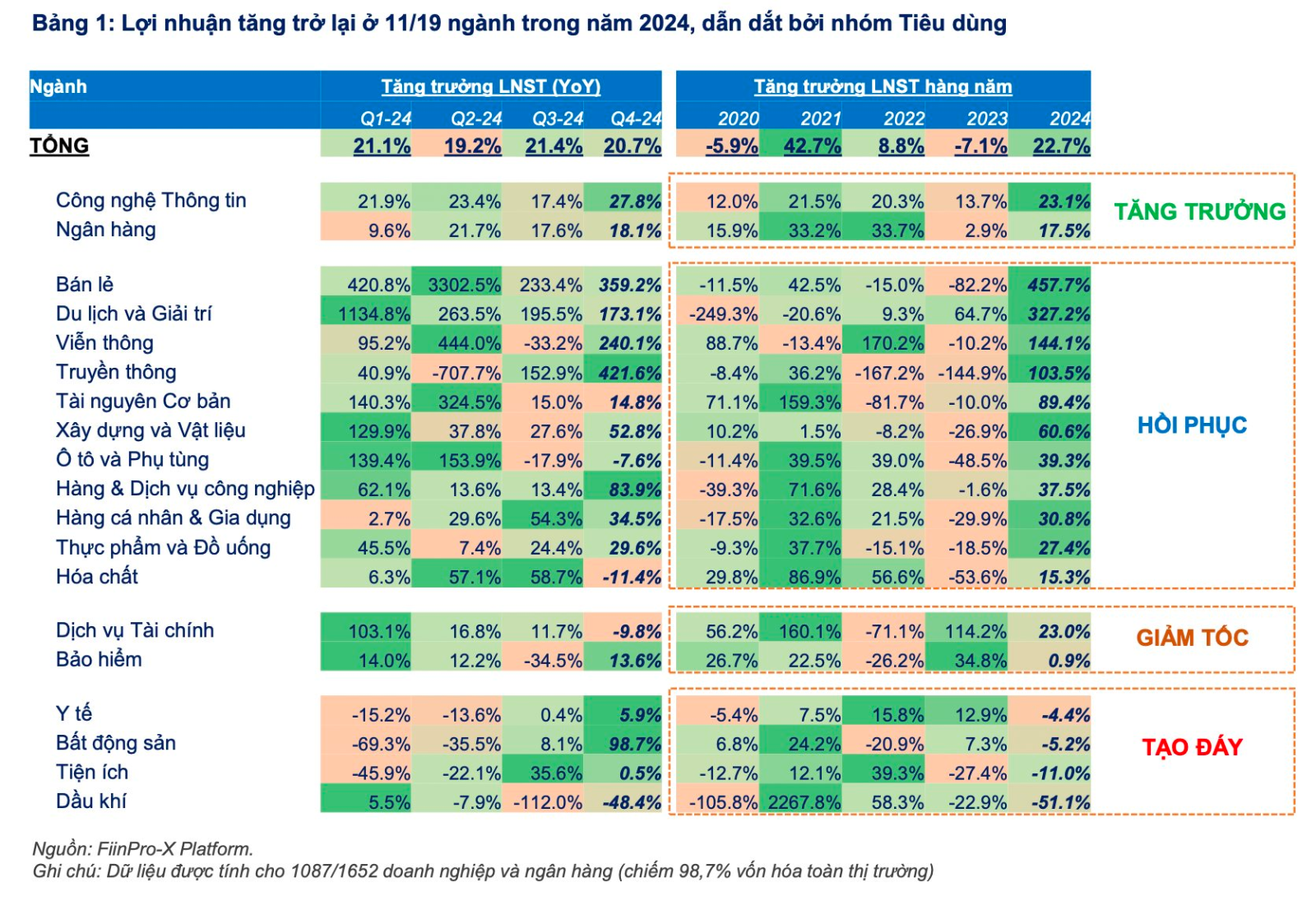

Trong báo cáo mới đây, FiinGroup đánh giá lợi nhuận toàn thị trường năm 2024 ghi nhận tăng trưởng gần 23%, cao hơn so với mức kỳ vọng dựa trên kế hoạch kinh doanh của các doanh nghiệp (+17,9%).

Nhóm Tài chính ghi nhận mức tăng khả quan (+17,4%) nhưng vẫn thấp hơn nhóm Phi tài chính (+29,4%). Bức tranh lợi nhuận 2024 cho thấy xu hướng tăng trưởng tích cực nhưng thiếu đột phá, lợi nhuận phục hồi nhưng chưa đạt mức tăng trưởng mạnh như giai đoạn 2021.

Ở nhóm tăng trưởng, Công nghệ Thông tin và Ngân hàng là hai ngành duy nhất duy trì tăng trưởng lợi nhuận suốt 5 năm qua, với đà tăng tốc trong năm 2024.

Ở nhóm hồi phục, bán lẻ, du lịch và giải trí dẫn đầu, duy trì mức tăng trưởng ba chữ số trong cả bốn quý của năm 2024 nhờ xu hướng hồi phục về cầu tiêu dùng. Xây dựng & Vật liệu cũng phục hồi ổn định nhưng tốc độ thấp hơn. Ngược lại, Viễn thông, Truyền thông, Tài nguyên Cơ bản có lợi nhuận kém ổn định giữa các quý. Riêng Tài nguyên Cơ bản (chủ yếu là Thép), mức tăng trưởng LN +89,4% của cả năm đến từ nửa đầu 2024, trong khi hai quý cuối năm suy yếu, thấp hơn trung bình toàn thị trường.

Ở nhóm giảm tốc, Dịch vụ Tài chính (Chứng khoán) và Bảo hiểm mất đà tăng trưởng, chững lại trong nửa cuối 2024. Lợi nhuận của Dịch vụ Tài chính đảo chiều từ mức tăng +103,1% trong quý 1 sang giảm -9,8% vào quý 4, đồng pha với diễn biến trên TTCK (chỉ số và thanh khoản cùng sôi động nửa đầu năm và kém tích cực nửa cuối năm). Lợi nhuận cũng biến động mạnh ở Bảo hiểm chủ yếu do mặt bằng lãi suất duy trì thấp.

Ở nhóm tạo đáy, Y tế, Bất động sản, Tiện ích (chủ yếu là Điện), Dầu khí vẫn gặp khó khăn. Bất động sản cải thiện vào cuối năm nhưng chưa bù đắp được mức giảm trong 2 quý trước đó. Tiện ích và Dầu khí tiếp tục suy giảm về LN năm thứ 2 liên tiếp và chưa có dấu hiệu hồi phục.

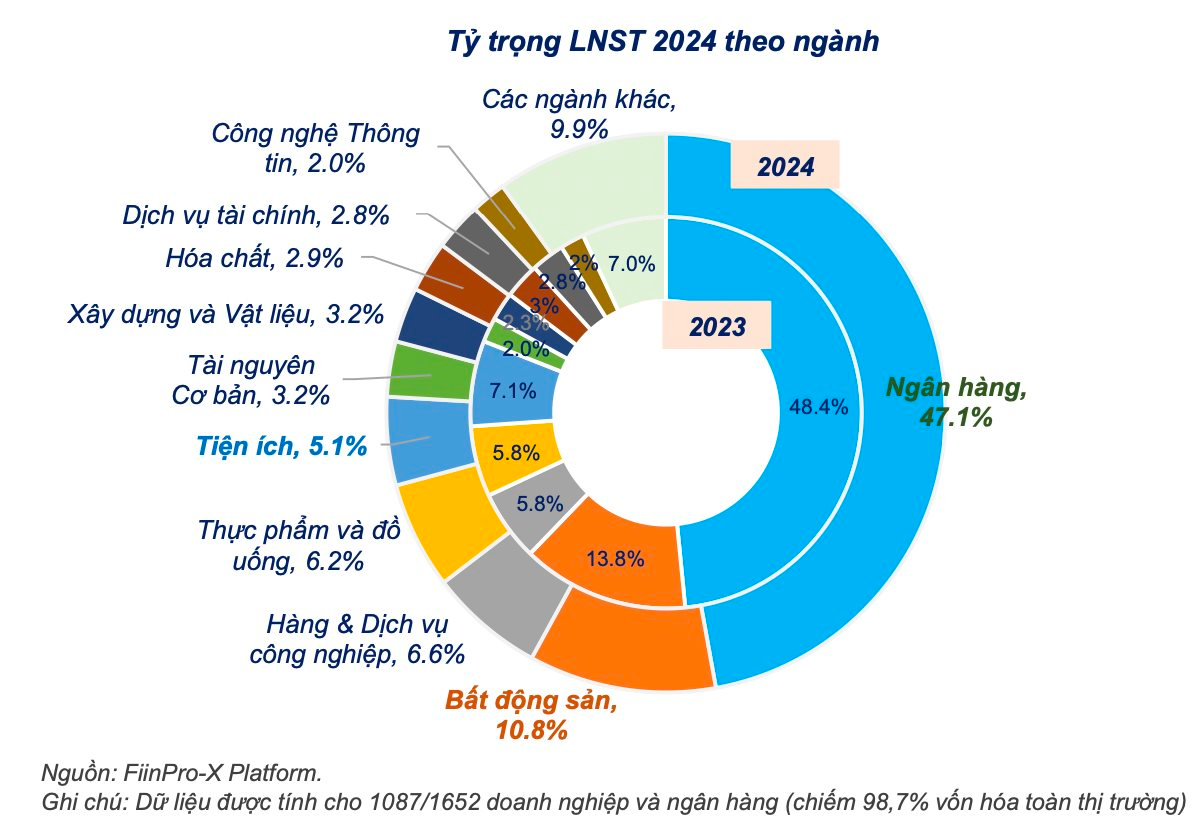

Đội ngũ phân tích cho rằng cấu trúc lợi nhuận toàn thị trường đang có sự thay đổi đáng kể, với tỷ trọng đóng góp của các ngành có quy mô vốn hóa lớn như Ngân hàng, Bất động sản, Hàng & Dịch vụ Công nghiệp, Tiện ích giảm. Trong khi đó, nhiều ngành quy mô vốn hóa nhỏ hơn như Bán lẻ, Du lịch & Giải trí, Viễn thông, và Hóa chất gia tăng tỷ trọng đóng góp vào tổng lợi nhuận toàn thị trường nhờ sự hồi phục về cầu tiêu dùng.

Sự dịch chuyển này phản ánh sự thay đổi về động lực tăng trưởng lợi nhuận của thị trường trong giai đoạn sắp tới. Với nền so sánh trở nên cao hơn đối với các ngành hàng tiêu dùng thì tăng trưởng LNST 2025 của toàn thị trường sẽ phụ thuộc lớn vào sự hồi phục của ngành Bất động sản.

Trong 2025, FiinGroup kỳ vọng các chính sách thúc đẩy đầu tư công và tăng trưởng tín dụng nhằm hỗ trợ mục tiêu GDP 8% được kỳ vọng sẽ tiếp tục tạo động lực cho sự tăng trưởng hay hồi phục của một số ngành như Ngân hàng, Bất động sản, Xây dựng & Vật liệu, CNTT, Tiện ích... Từ đó trở thành chất xúc tác quan trọng cho giá cổ phiếu trong năm 2025.

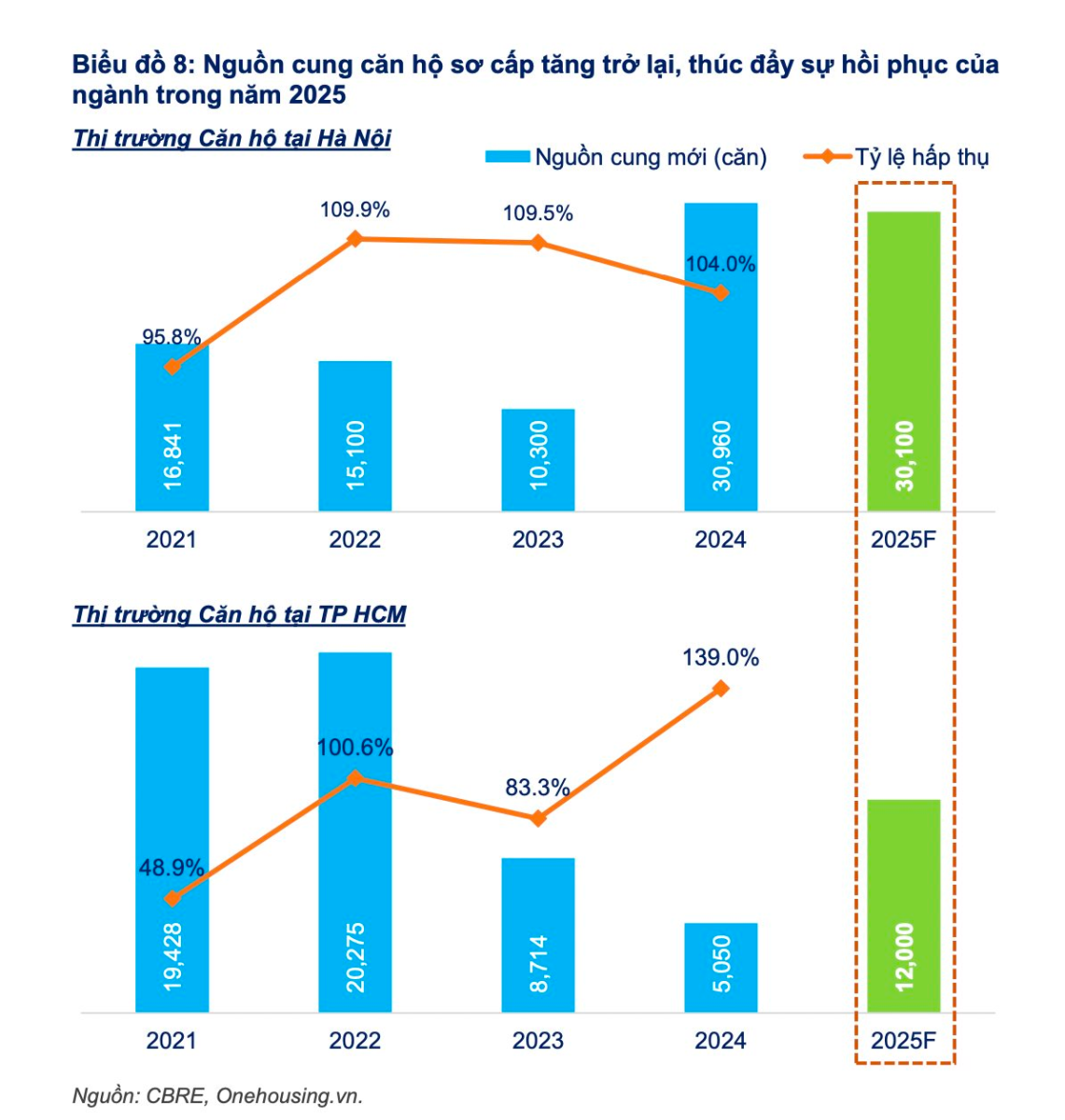

Đánh giá riêng về nhóm Bất động sản dân cư, FiinGroup kỳ vọng đây là ngành có kỳ vọng hồi phục nhờ các chính sách thúc đẩy đầu tư công, tăng trưởng tín dụng cũng như nỗ lực đẩy nhanh tháo gỡ nút thắt pháp lý cho các dự án BĐS.

Theo đó, các yếu tố hỗ trợ cho sự hồi phục của ngành đang trở nên vững chắc hơn. Nguồn cung sơ cấp đã tăng mạnh trở lại, đặc biệt tại Hà Nội, và dự báo sẽ duy trì ở mức tích cực trong năm 2025 tại cả Hà Nội và TP.HCM. Trong khi đó, tỷ lệ hấp thụ vẫn ở mức cao, được thúc đẩy bởi nhu cầu thực và hoạt động đầu cơ sôi động.

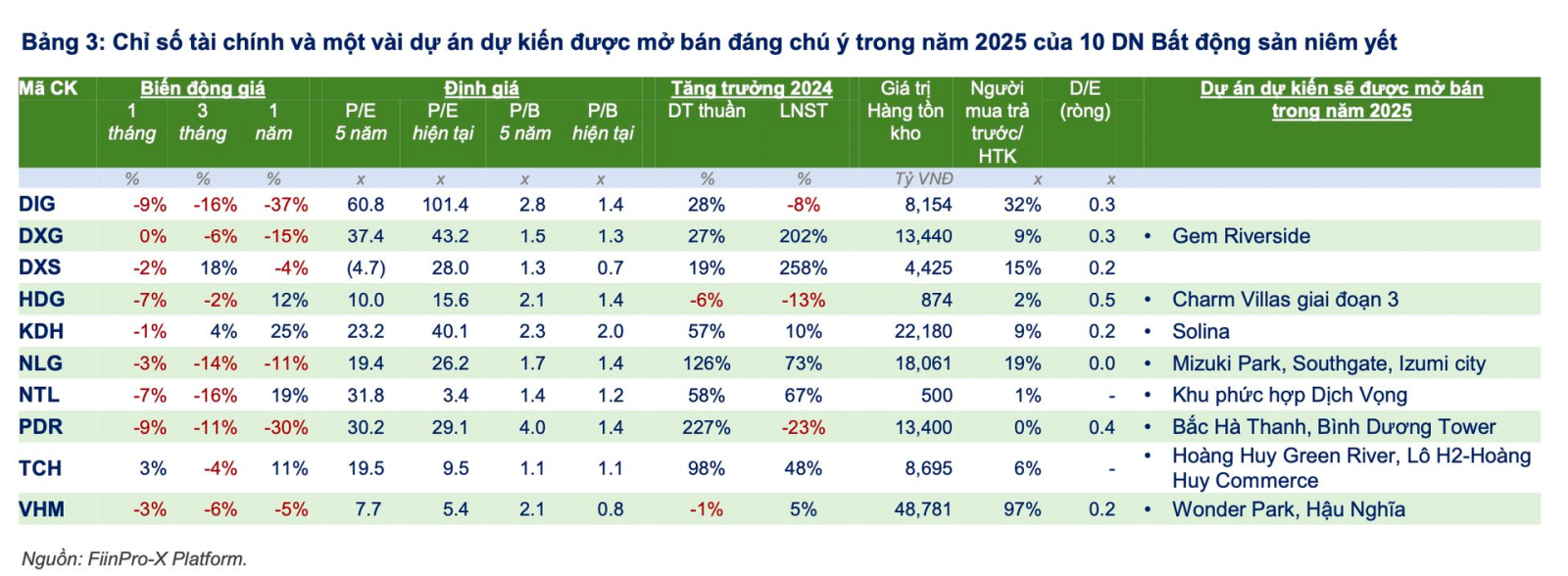

Trong bối cảnh thị trường đang dần ổn định trở lại, việc mở bán thành công các dự án trong năm 2025 sẽ là yếu tố quyết định khả năng phục hồi và tăng trưởng của ngành. Cụ thể, một số doanh nghiệp BĐS nhà ở niêm yết như VHM, DXG, NLG, KDH, DIG, PDR đang lên kế hoạch mở bán loạt dự án quy mô lớn, tập trung tại TP.HCM, Hà Nội, Bình Dương, Đồng Nai và Long An.

Vinhomes (VHM) tiếp tục dẫn dắt thị trường với kỳ vọng sẽ mở bán dự án Wonder Park, Hậu Nghĩa, trong khi Đất Xanh (DXG), Nam Long (NLG), Khang Điền (KDH) mở rộng nguồn cung ở phân khúc trung cấp. Phát Đạt (PDR) tập trung vào các dự án đất nền và nhà phố, còn Hoàng Huy (TCH) hưởng lợi từ xu hướng đô thị hóa tại Hải Phòng. Riêng với Nam Long (NLG), dự án được kỳ vọng nhất là Waterpoint giai đoạn 2 (190 ha, Long An), nhưng hiện chưa có cập nhật mới về tiến độ hoàn thiện pháp lý ở dự án này.