Theo tiến độ hiện nay, Phân kỳ 1 Dự án Dung Quất 2 của Tập đoàn Hòa Phát (mã cổ phiếu HPG) sẽ có sản phẩm chạy thử nóng đầu tiên vào cuối năm 2024 và đi vào khai thác thương mại để ghi nhận doanh thu từ đầu quý 1/2025.

Thị trường nội địa quyết định triển vọng nửa cuối năm

Tập đoàn Hòa Phát đang dồn lực triển khai Dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2.

Theo đánh giá mới đây của Chứng khoán Rồng Việt (VDSC), bất chấp một số thách thức hiện hữu, hoạt động kinh doanh của Tập đoàn Hòa Phát (mã cổ phiếu HPG - sàn HoSE) trên thị trường nội địa sẽ duy trì đà tăng trưởng tích cực trong nửa cuối năm nay nhờ kỳ vọng thị trường bất động sản hồi phục và hoạt động xây dựng tăng tốc khi bước vào quý 4 - mùa cao điểm thi công xây lắp.

Qua đó, thị trường nội địa sẽ trở thành trụ đỡ cho sản lượng bán hàng của Tập đoàn Hòa Phát.

Trong khi đó, tại thị trường xuất khẩu với sản phẩm thép cuộn cán nóng (HRC) là chủ lực, Tập đoàn Hòa Phát nhiều khả năng sẽ chủ động chuyển đơn hàng sang thị trường nội địa để phục vụ hoạt động sản xuất tôn mạ trong bối cảnh thị trường lớn châu Âu đang điều tra chống bán phá HRC có nguồn gốc từ Việt Nam.

Qua đó sản lượng bán hàng của Tập đoàn Hòa Phát trong nửa cuối năm nay ước đạt 4,5 triệu tấn, tăng 7% so với cùng kỳ năm trước và tăng 6% so với nửa đầu năm. Trong đó, ước tính sản lượng thép xây dựng đạt 2,4 triệu tấn, tăng 13% và HRC đạt 1,5 triệu tấn, tương đương với cùng kỳ năm 2023, theo Chứng khoán Rồng Việt.

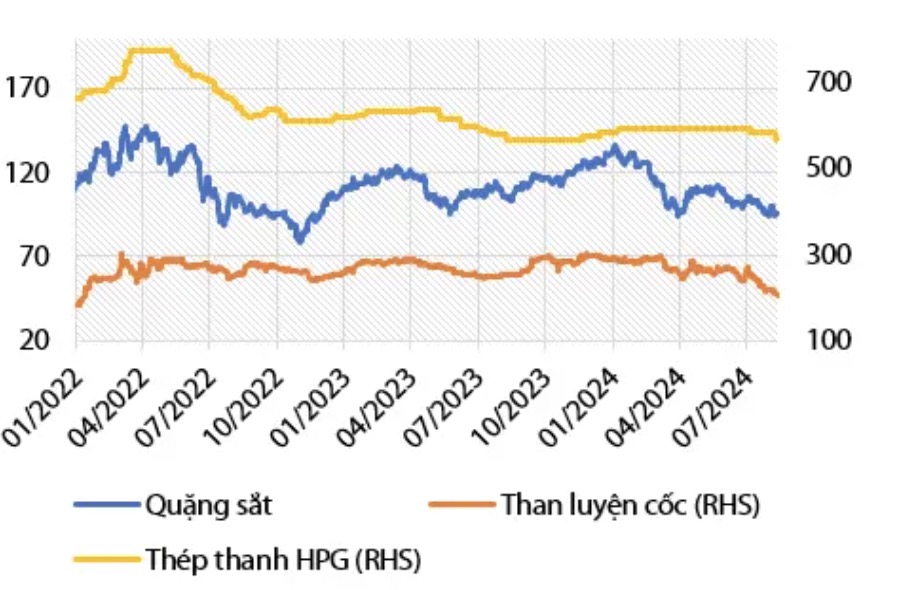

Giá nguyên liệu - thành phẩm thép (USD/tấn) của Tập đoàn Hòa Phát từ tháng 1/2022 đến nay. (Nguồn: Tập đoàn Hòa Phát, Bloomberg, Chứng khoán Rồng Việt)

Đáng chú ý, mặc dù giá các mặt hàng thép trung bình trong nửa cuối năm nay có thể tiếp tục giảm 10% so với nửa đầu năm do chịu sức ép từ thép giá rẻ Trung Quốc, biên lợi nhuận của Tập đoàn Hòa Phát dự kiến sẽ vẫn duy trì ở mức 13% - tương đương với nửa đầu năm 2024, chủ yếu nhờ giá nguyên liệu đầu vào giảm.

Qua đó, Chứng khoán Rồng Việt dự phóng lãi ròng nửa cuối năm nay của Tập đoàn Hòa Phát đạt 5.800 tỷ đồng, tăng 16% so với cùng kỳ năm 2023. Như vậy, lãi ròng cả năm 2024 của tập đoàn thép này có thể đạt 12.000 tỷ đồng, tăng 77% so với năm 2023.

Dự án Dung Quất 2 sẽ giúp đáp ứng 40% nhu cầu HRC của Việt Nam

Hiện Tập đoàn Hòa Phát đang dồn lực triển khai Dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 tại tỉnh Quảng Ngãi.

Như Tạp chí Công Thương đã thông tin, tính đến giữa tháng 8/2024, Dự án Dung Quất 2 đã hoàn thành 80% tiến độ Phân kỳ 1 và 50% Phân kỳ 2. Dự kiến, phân kỳ 1 sẽ hoàn thành lắp đặt thiết bị dây chuyền sản xuất thép cuộn cán nóng (HRC) vào giữa tháng 9/2024, sau đó tập đoàn sẽ tiến hành chạy thử nguội, căn chỉnh thiết bị.

Theo tiến độ hiện nay, Phân kỳ 1 dự kiến sẽ có sản phẩm chạy thử nóng đầu tiên vào cuối năm 2024 và đi vào khai thác thương mại để ghi nhận doanh thu từ đầu quý 1/2025. Phân kỳ 2 hoàn thiện và hoạt động vào quý 4/2025.

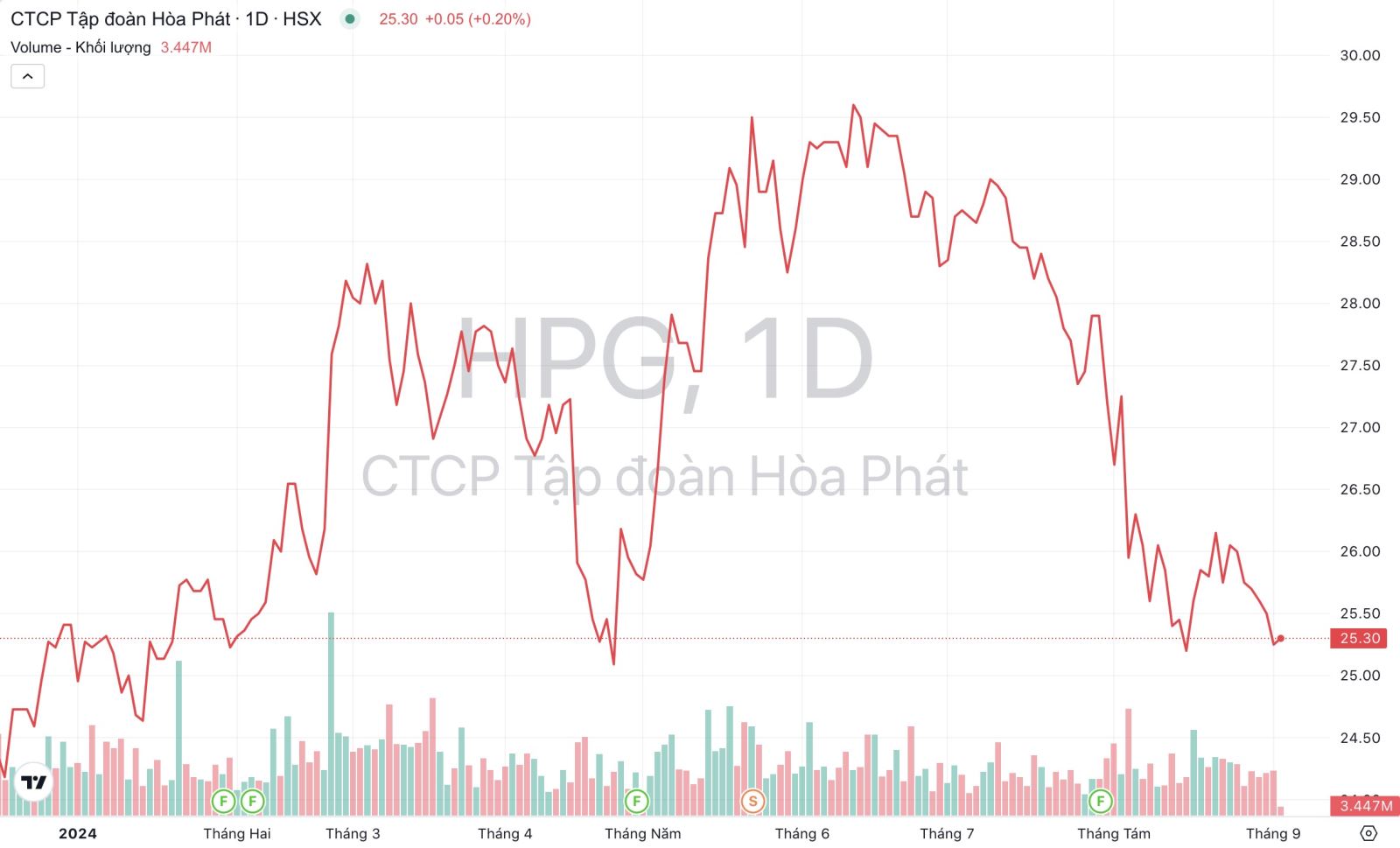

Khối lượng giao dịch và xu hướng giá cổ phiếu

Với tổng công suất tối đa đạt 5,6 triệu tấn thép/năm, Dự án Dung Quất 2 sẽ giúp nâng tổng công suất thép thô của Tập đoàn Hòa Phát vượt mức 14,5 triệu tấn/năm, tập trung vào dòng thép HRC và dòng thép chất lượng cao. Qua đó, lọt TOP 30 hãng sản xuất thép lớn nhất thế giới từ năm 2025, giúp củng cố lợi thế về quy mô, tiến tới giảm được giá thành sản xuất hơn nữa.

Về thị trường tiêu thụ của Dự án Dung Quất 2, triển vọng thị trường xuất khẩu đang trở nên khó khăn hơn trong giai đoạn 2024 - 2025 khi loạt quốc gia (EU, Ấn Độ, Mexico…) có xu hướng điều tra chống bán phá giá các sản phẩm thép nhập khẩu nhằm bảo vệ nền sản xuất nội địa.

Chứng khoán Rồng Việt đánh giá, Tập đoàn Hòa Phát sẽ đẩy mạnh tiêu thụ thép của Dự án Dung Quất 2 tại thị trường nội địa, nhất là trong bối cảnh Bộ Công Thương đã có quyết định điều tra áp dụng biện pháp chống bán phá giá với các sản phẩm HRC có xuất xứ từ Trung Quốc và Ấn Độ.

Bên cạnh đó, Tập đoàn Hoà Phát sẽ đẩy mạnh việc nghiên cứu sản phẩm mới như tôn silic/thép điện… nhằm khai thác tối đa tiềm năng của Dự án Dung Quất 2.

Theo đó, Dự án Dung Quất 2 được kỳ vọng sẽ được vận hành với hiệu suất tương đối cao ngay trong năm 2025 (80% cho Giai đoạn 1, tương đương 2,2 triệu tấn/năm). Tương ứng, sản lượng HRC trong năm 2025 của Tập đoàn Hoà Phát có thể đạt 5 triệu tấn, tăng 67% so với năm 2024, đáp ứng 40% nhu cầu HRC của Việt Nam, theo Chứng khoán Rồng Việt.