Chính sách tiền tệ cần được điều hành thận trọng, nhưng không thể quá mức thắt chặt vì vẫn cần ưu tiên mục tiêu tăng trưởng. Do đó, chuyên gia khuyến nghị cần một chính sách mở rộng và duy trì mặt bằng lãi suất hiện nay, nhưng phải ưu tiên cao nhất cho mục tiêu ổn định tỷ giá trong năm 2026.

Tín dụng tăng trưởng tích cực nhất 5 năm

MBS dẫn số liệu từ Ngân hàng Nhà nước (NHNN), tính đến ngày 30/10, dư nợ tín dụng toàn hệ thống đã tăng khoảng 15% so với cuối năm 2024 và dự kiến sẽ tiếp tục tăng mạnh lên mức 19% cho đến 20% vào cuối năm nay.

Dù mức độ tăng có phần chậm lại do yếu tố mùa vụ nhưng vẫn tích cực so với cùng kỳ các năm trước nhờ quan điểm hỗ trợ tăng trưởng kinh tế của Chính phủ.

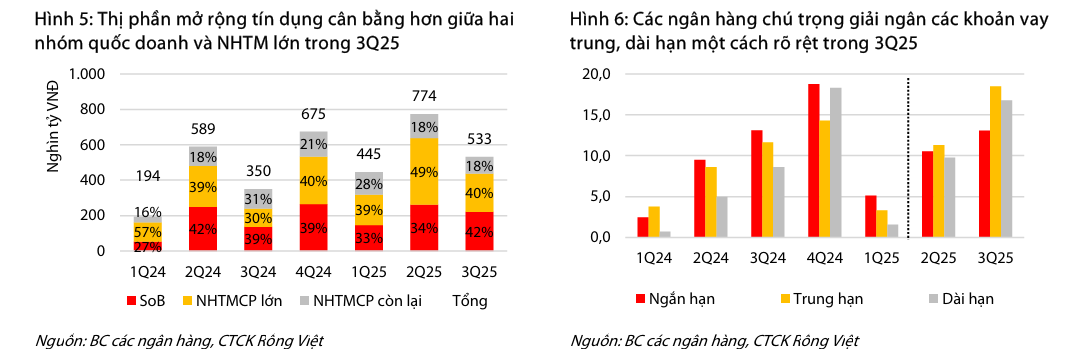

Còn dữ liệu Chứng khoán Rồng Việt (VDSC) cho biết, tăng trưởng tín dụng (TTTD) kể từ đầu năm của các ngân hàng niêm yết tính tới hết quý 3 năm 2025 đạt 14,5%, ghi nhận mức tăng tích cực nhất trong vòng 5 năm trở lại đây.

Sự phân hóa về tốc độ tăng trưởng tín dụng giữa ngân hàng không còn quá sâu sắc như quý trước khi nhiều ngân hàng đã gần chạm hạn mức tín dụng được cấp hồi đầu năm và dần ưu tiên tối ưu hóa biên sinh lời của danh mục tín dụng so với tăng trưởng quy mô.

Theo đó, VPBank (ngân hàng mẹ) là ngân hàng thương mại cổ phần duy nhất có mức độ tăng trưởng đột biến 29,1% tính từ đầu năm so với mặt bằng chung, trong khi chỉ có VietinBank tiếp tục ghi nhận đà tăng trưởng tốt với kết quả 15,6% trong nhóm ngân hàng quốc doanh.

Thị phần mở rộng tín dụng trong đã cân bằng hơn giữa nhóm ngân hàng quốc doanh và ngân hàng thương mại cổ phần lớn trong 3 quý đầu năm 2025.

Bên cạnh đó, dữ liệu cho thấy, tín dụng theo kỳ hạn trong 3 quý đầu năm 2025 cho thấy vay trung, dài hạn tăng trưởng tích cực hơn so với cho vay ngắn hạn. Theo VDSC, một mặt, điều này phản ánh sự phục hồi của nhu cầu tín dụng có phần thực chất hơn với các nhu cầu mở rộng đầu tư và sản xuất.

Mặt khác, số liệu này cho thấy các ngân hàng đang dần cơ cấu danh mục cho vay theo kỳ hạn dài hơn nhằm tăng khả năng cải thiện lợi suất tài sản trong trung hạn.

Dự báo "nóng" của chuyên gia về tăng trưởng tín dụng năm 2026

Tại diễn đàn kinh tế thường niên MB Economic Insights 2025, chuyên gia kinh tế Nguyễn Xuân Thành - Giảng viên cao cấp Trường Chính sách công & Quản lý Fulbright thẳng thắn cho rằng, trong thời gian tới, các ngân hàng sẽ chịu áp lực lớn khi duy trì huy động trong môi trường lãi suất thấp để đáp ứng tốc độ tăng trưởng tín dụng cao.

Theo ước tính năm nay tín dụng sẽ tăng khoảng 19 - 20%, chính sách tiền tệ được mở rộng, nhà điều hành luôn muốn duy trì mặt bằng lãi suất thấp hiện nay để hỗ trợ tăng trưởng. Nhưng theo ông Thành, hiện có ba yếu tố tạo áp lực tăng lãi suất thị trường là: kỳ vọng lạm phát tăng; VND mất giá; và tín dụng tăng mạnh hơn cung tiền.

Cụ thể, về lạm phát, mặc dù lạm phát năm nay vẫn thấp, chủ yếu do giá dầu giảm, tuy nhiên sang năm sẽ là thách thức. Do đó, theo ông Nguyễn Xuân Thành, chính sách tiền tệ sẽ vẫn duy trì mở rộng nhưng sẽ phải thấp hơn năm nay.

Bên cạnh đó, ông Nguyễn Xuân Thành cũng phân tích rằng, chính áp lực lạm phát là nhân tố cốt lõi ảnh hưởng đến diễn biến tỷ giá hối đoái. Cụ thể, dẫn số liệu theo tính toán dựa trên tỷ giá chính thức, ông Thành nêu, trong 10 tháng đầu năm, đồng Việt Nam (VND) đã mất giá 3,8% so với Đô la Mỹ (USD) và mức mất giá còn cao hơn, lên tới khoảng 13% so với Euro (EUR).

Diễn biến tỷ giá VND/USD. Ảnh: tradingeconomics.

Khi xem xét theo rổ 14 đồng tiền của các đối tác thương mại trọng yếu, mức mất giá bình quân trọng số của VND là 5,1%. Do đó, áp lực lên tỷ giá trong 2 tháng cuối năm vẫn là một thách thức, đặc biệt trong bối cảnh chúng ta vẫn phải thực hiện chính sách tiền tệ mở rộng và duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng, bất chấp lạm phát đang cao.

Vị chuyên gia nhấn mạnh: "Nếu so sánh với các đối tác kinh tế lớn, chúng ta đang chịu mức lạm phát cao nhất, nhưng lãi suất lại thấp ngang bằng với Hoa Kỳ, thấp hơn Trung Quốc. Việc cố gắng duy trì lãi suất thấp trong môi trường lạm phát cao như vậy sẽ kéo theo chi phí là sự mất giá tiếp tục của Đồng Việt Nam".

TS Nguyễn Xuân Thành, Trường Chính sách Công và Quản lý Fulbright.

Từ đó, đối với năm 2026, ông Thành khuyến nghị rằng, ngay cả khi Cục Dự trữ Liên bang Hoa Kỳ (Fed) có thể giảm lãi suất, Việt Nam không nên vội vàng chạy theo mà thậm chí cần phải chấp nhận mặt bằng lãi suất thị trường nhích lên một chút để giảm bớt áp lực.

Ông cho biết: "Chính sách tiền tệ cần được điều hành thận trọng, nhưng không thể quá mức thắt chặt vì vẫn cần ưu tiên mục tiêu tăng trưởng. Do đó, chúng ta cần có chính sách mở rộng và duy trì mặt bằng lãi suất hiện nay, nhưng phải ưu tiên cao nhất cho mục tiêu ổn định tỷ giá trong năm 2026".

Cùng bàn luận, ông Sacha Dray - Kinh tế trưởng Ngân hàng Thế giới (WB) cảnh báo, việc mở rộng tín dụng nhanh chóng đã làm tăng đòn bẩy tài chính trong hệ thống ngân hàng.

Mặc dù chất lượng tài sản nhìn chung ổn định, với tỉ lệ nợ xấu (NPL) ước tính khoảng 6,6% năm 2024, nhưng khả năng hấp thụ rủi ro của các ngân hàng đang có xu hướng suy giảm. Điều này được thể hiện qua tỉ lệ bao phủ nợ xấu giảm xuống còn 80,4% (dự phòng RRTD / nợ xấu) vào quý III/2025.

Với đà tăng trưởng tín dụng hiện nay, khả năng trong những tháng cuối năm dư nợ của ngành ngân hàng sẽ cải thiện dần. Bởi thông thường, nhu cầu vốn của khách hàng trong nửa cuối năm sẽ tăng cao hơn nửa đầu năm do đây là mùa kinh doanh cao điểm của các doanh nghiệp và tiêu dùng.

Tuy nhiên, đà tăng tín dụng có thể dẫn tới hai hệ quả: Các ngân hàng buộc phải tăng huy động vốn, từ đó kéo lãi suất huy động lên cao và đẩy lãi suất cho vay tăng theo.

Dữ liệu cho biết, đến cuối tháng 10, trung bình lãi suất kỳ hạn 3 tháng của nhóm ngân hàng thương mại tư nhân ở mức 4,1%. Trung bình lãi suất kỳ hạn 12 tháng của nhóm ngân hàng thương mại tư nhân tăng ở mức 5,34%, trong khi lãi suất của nhóm quốc doanh giữ ổn định ở mức 4,7%.

Theo đó, trung bình lãi suất kỳ hạn 12 tháng của các ngân hàng thương mại tăng 0,15 điểm % so với đầu năm lên mức 5% vào cuối tháng 10.

Lý giải về hiện tượng một số ngân hàng tăng lãi suất trong thời gian qua, Ông Phạm Như Ánh - Tổng Giám đốc MB cho rằng nguyên nhân một phần là do áp lực từ tỷ giá. Trong thời gian vừa qua áp lực tăng tỷ giá rất cao và tỷ giá trong 3 tháng vừa rồi tăng rất mạnh.

Tuy nhiên ông cho rằng, ngay cả khi lãi suất có tăng thêm một chút thì nó cũng vẫn thấp so với mặt bằng trong thời gian trước đây. Điều này cũng không có gì nghiêm trọng, không tác động lớn cho nền kinh tế.