.png)

.png)

Xin chào ông! Cám ơn ông đã nhận lời tham gia cuộc phỏng vấn đầu Xuân hôm nay của Tạp chí Kinh tế Việt Nam/VnEconomy. Trước hết, xin được chúc mừng ông trong năm qua đã đạt một mốc quan trọng trong sự nghiệp với việc được bổ nhiệm trở thành Giáo sư về Tài chính – Ngân hàng tại Đại học Lincoln, Vương quốc Anh. Điều này có ý nghĩa gì với ông?

Xin cám ơn bạn. Điều đó đơn giản có nghĩa rằng những gì tôi làm trong lĩnh vực chuyên môn của tôi là có ích với trường, với cộng đồng và được ghi nhận.

Liệu danh xưng GS.TS có khác gì so với TS. Quách Mạnh Hào của hơn 10 năm trước?

Không, tôi vẫn vậy. Vẫn chỉ thích uống trà đá và bia hơi vỉa hè mỗi khi về Việt nam. Về công việc, tôi luôn quan niệm rằng làm việc gì cũng phải có mục đích rõ ràng, và đã làm là làm hết sức mình.

Cuộc sống hàng ngày tại Anh của ông là như thế nào? Liệu chứng khoán có chiếm nhiều thời gian của ông?

Không, chứng khoán chiếm rất ít thời gian. Hàng ngày, công việc chính của tôi là giảng viên. Sáng tôi dậy sớm cũng đủ quan sát giao dịch buổi chiều tại Việt Nam. Rồi đạp xe tới trường làm việc. Còn việc đọc tin tức thì đó lại là thói quen hàng ngày từ lâu rồi. Bên cạnh đó thì tôi cũng có nhật ký thị trường cho riêng mình ghi lại những mốc quan trọng nên tôi nắm bắt tình hình cũng đơn giản hơn.

Chiếm thời gian ngoài giờ nhiều nhất của tôi thực ra không phải chứng khoán mà là bóng đá. Tôi có hai cháu theo tập bóng đá tại Học viện của CLB chuyên nghiệp địa phương Lincoln City đang đá ở giải Hạng 3 ở Anh nên phần lớn thời gian là làm tài xế đưa các cháu đi tập các buổi tối và thi đấu cuối tuần. Tôi không kỳ vọng các cháu thành cầu thủ chuyên nghiệp đâu vì nó rất khó, nhưng ít nhất thì đó là một niềm vui chơi bóng của các cháu và của tôi. Với tôi, thời gian cho gia đình và con cái là một khoản đầu tư quan trọng trong danh mục đầu tư của mình.

Sau một thời gian từ bỏ công việc ngành tài chính và tập trung vào công tác nghiên cứu và giảng dạy (2013), hai năm trở lại đây lại thấy ông trở lại với thị trường và các nhà đầu tư cá nhân. Điều gì đã thôi thúc như vậy?

Khi gia đình tôi quyết định trở lại Anh năm 2013 sau 5 năm ở Việt Nam, tôi đã nghĩ rằng mình sẽ gắn bó với công việc giảng dạy và nghiên cứu. Tuy nhiên, việc giảng dạy và nghiên cứu của tôi cũng xoay quanh các vấn đề về tài chính, đầu tư, chứng khoán nên tôi vẫn thường xuyên theo dõi thị trường.

Khi đại dịch bùng phát, thị trường bùng nổ thu hút sự chú ý của xã hội với quá nhiều nhà đầu tư cá nhân mới tham gia thị trường, gợi lại cho tôi những kỷ niệm của giai đoạn những năm 2006-2007 trước khi thị trường sụp đổ. Và tôi bắt đầu viết những bài trên trang cá nhân về những bài học chứng khoán với mục tiêu giúp những nhà đầu tư mới, không chuyên, hiểu về tính chu kỳ và sự nguy hiểm của tâm lý đám đông. Những bài viết đó dần dần nhận được sự chú ý của các nhà đầu tư và tôi nghĩ rằng tôi nên đồng hành cùng họ để góp phần giúp họ có thêm kiến thức và thông tin trong việc ra quyết định đầu tư chứng khoán.

Có nhiều ý kiến cho rằng những nhà học thuật (academic) và những nhà giao dịch đầu tư (trader) là những thế giới hoàn toàn biệt lập với nhau và không thể dung hòa. Nhưng với GS. Quách Mạnh Hào, mâu thuẫn đó hình như không có chỗ?

Tôi nghĩ thực ra chúng ta nên nói rằng nhiều người giỏi về học thuật không phải là những nhà giao dịch xuất sắc nhất, và ngược lại nhiều nhà giao dịch xuất sắc không phải là những nhà học thuật giỏi nhất. Điều đó có nghĩa là sẽ có những sự cân bằng nhất định, họ không nhất thiết phải là giỏi nhất, nhưng có thể làm tốt công việc của mình.

Công việc của những nhà giao dịch là ra quyết định dựa trên thông tin, còn công việc của nhà học thuật là tìm ra thông tin để ra quyết định. Bởi vậy tự trong mỗi con người chúng ta đều đã có đầy đủ đặc tính học thuật và giao dịch trong đó rồi, chỉ là mức độ khác nhau, và nó thực chất là một sự kết hợp thay vì hoàn toàn biệt lập.

Hơi tò mò một chút, nhưng ông nghĩ sao khi vừa có thể dạy cho sinh viên về tài chính và thị trường hiệu quả (efficient market), lại vừa có thể đưa ra những bình luận về thị trường vốn bị chi phối quá nhiều bởi những yếu tố tâm lý hành vi trong ngắn hạn?

Cũng không có mâu thuẫn gì ở đây cả. Cả thị trường hiệu quả và tài chính hành vi đều là những lĩnh vực quan trọng trong tài chính và chứng khoán vì nó liên quan tới sự ra quyết định của con người, và các công trình nghiên cứu về hai lĩnh vực này đều đã nhận giải Nobel Kinh tế vì đã giúp chúng ta hiểu rõ hơn về hành vi của con người và thị trường.

Có thể diễn giải một cách ngắn gọn rằng thị trường hiệu quả giúp chúng ta hiểu thị trường “nên như thế nào”, còn tài chính hành vi giúp chúng ta hiểu thị trường “thực tế đang thế nào”. Thị trường hiểu quả giúp chúng ta có cách nhìn về sự hợp lý dài hạn, còn tài chính hành vi giúp chúng ta nhận thấy sự vô lý ngắn hạn. Cơ hội kiếm tiền thường đến từ sự vô lý chứ không phải hợp lý nên chúng ta không nên bỏ qua nó.

Điều quan trọng là chúng ta không nên đầu tư dài hạn vào một sự vô lý, thường thể hiện qua sự PR thái quá, và ngược lại không nên đầu tư ngắn hạn vào một sự hợp lý, thường thể hiện qua kết quả tăng trưởng ổn định. Những bình luận của tôi luôn cố gắng giúp hội viên và công chúng hiểu được sự hợp lý và vô lý để họ tự ra quyết định cho chính mình.

Từng nổi tiếng với biệt danh “Quất Mạnh Vào”, và cũng từng làm dậy sóng cộng đồng đầu tư chứng khoán những năm 2010 nhờ những báo cáo phân tích chuyên sâu về thị trường chứng khoán và những tư vấn sắc sảo về giá cổ phiếu. Sau hơn 10 năm, ông đã dùng chính nickname vui này để đặt tên cho chương trình do ông thành lập: "Bia hơi vỉa hè cùng Quất Mạnh Vào" và cả CLB Đầu tư theo nhóm Quất Mạnh Vào ... Ông không ngại khi bây giờ đang ở vai là một Giáo sư đại học? Và ông không ngại khi dùng tên Quất Mạnh Vào khiến nhiều người liên tưởng đến hình ảnh không mấy tích cực của đội lái?

Tôi nghĩ rằng nickname đơn giản là một nickname, nó không thay đổi con người mình dù rằng khi người khác nhìn thấy và nghe thấy có thể họ có cảm giác yêu hoặc ghét. Trong tình huống này, với những người không biết tôi, họ sẽ có cảm giác ghét nhiều hơn. Và tôi cũng tin rằng phần lớn thị trường đều không biết và tiếp xúc trực tiếp với tôi để hiểu con người tôi nên tôi mặc định là phần lớn trong số họ sẽ ghét.

Nhưng tôi nghĩ rằng nếu làm cho những người ghét trở thành yêu quý, thì quá trình đó khó hơn nhưng bền vững hơn. Tôi chọn cái khó vì muốn mọi người hiểu rằng có những thứ họ nghe thấy từ đâu đó, được trích dẫn lại từ đâu đó, không bao giờ là sự thật cho đến khi chính họ trải qua.

Nếu những bạn nghe thấy tên đã thấy ghét Quất Mạnh Vào mà đọc được đoạn này, các bạn hoàn toàn có thể tự trả lời rằng các bạn đã thực sự trực tiếp tiếp xúc với tôi chưa, hay là các bạn đã chỉ nghe ai đó nói, trích dẫn một vài bình luận không có bối cảnh hoặc không được cập nhật thường xuyên, ở đâu đó. Tôi tin rằng những mỹ từ bóng bảy không làm chúng ta tốt hơn, điều này càng quan trọng trong đầu tư vì những sự PR hào nhoáng có thể làm cho chúng ta bị ngộ nhận về giá trị. Chúng ta cần thực chất.

Nhưng đúng là cũng có một chút rắc rối là vì khi nhóm các bạn hỗ trợ tôi đăng ký doanh nghiệp với tên Quất Mạnh Vào thì bị từ chối vì họ nói nghe nó không hợp thuần phong mỹ tục nên tôi sử dụng tên viết tắt QMV.

Xin hỏi một chút về CLB Đầu tư theo nhóm QMV của ông hiện nay, đang hoạt động như thế nào, gồm bao nhiêu thành viên và chủ yếu là những người tuổi từ bao nhiêu? nghề nghiệp thế nào?

Khi bắt đầu CLB Đầu tư theo nhóm QMV năm 2021, tôi lấy nguyên mẫu từ thực tế tôi tham gia tại Vương quốc Anh. Ở vòng mở CLB đầu tiên, chúng tôi có khoảng 300 hội viên. Ban đầu, tôi chia sẻ kiến thức và kinh nghiệm để các hội viên tự ra quyết định. Dần dần, chúng tôi đã xây dựng một hệ thống mà trong đó ba giá trị quan trọng dành cho hội viên bao gồm kiến thức cần thiết, thông tin cập nhật và công cụ phù hợp.

Về kiến thức, chúng tôi có Học viện QMV với chương trình đào tạo hơn 60 giờ và các bài thực hành thường xuyên về vấn đề vĩ mô, cơ bản, kỹ thuật và tâm lý. Về thông tin, chúng tôi cung cấp các báo cáo chiến lược định kỳ, nói chuyện về kinh tế và thị trường hàng tuần trong chương trình có tên là “Trà chiều QMV”, và các bản tin cập nhật hàng ngày. Về công cụ, chúng tôi ứng dụng công nghệ để tạo ra sản phẩm về sự luân chuyển của ngành và dòng tiền theo mô hình gọi là “Hộp đen dòng tiền”, hay các tín hiệu quan sát cổ phiếu thông qua AI-Stocks cùng các định giá và đánh giá chất lượng doanh nghiệp tự động dựa trên các mô hình định giá phổ biến.

Chúng tôi cũng xây dựng một “thị trường thu nhỏ” với một nhóm các CLB hội viên tự quản theo cách trường phái khác nhau, chương trình tọa đàm hàng tuần “Góc nhìn QMV” với sự chia sẻ từ các hội viên có kinh nghiệm, và các survey quan điểm về thị trường hàng tuần. Bên cạnh đó, chúng tôi cũng xác định thực hiện các hoạt động đóng góp cho cộng đồng thông qua chương trình bình luận chứng khoán bình dân hàng tuần “Bia hơi vỉa hè” và các bản tin cập nhật trên trang facebook của QMV Group.

Tất cả những gì chúng tôi làm đều với mục tiêu “làm giàu kiến thức để ra quyết định” và cách tiếp cận của chúng tôi là “từ trên xuống”: vĩ mô, ngành, cổ phiếu và tùy từng giai đoạn cụ thể mà xác định có thể đầu tư nắm giữ hay chỉ giao dịch ngắn hạn.

Bởi vậy, hội viên của QMV phần lớn đều là những bạn thực sự trưởng thành, không còn “trẻ trâu” nữa. Họ cũng đến từ nhiều ngành nghề khác nhau, nhiều kinh nghiệm chứng khoán khác nhau, nhưng đều có đặc điểm chung là chân thành và sẵn sàng chia sẻ kinh nghiệm cùng nhau. Chúng tôi không phải là một nhóm chỉ học hay học xong rồi thôi, mà xác định gắn bó lâu dài. Và con số hội viên hiện tại đã nhiều hơn con số ban đầu vài lần.

Là một giáo sư đại học quốc tế, khi trở lại hoạt động trên thị trường chứng khoán Việt Nam, ông thấy có khác với trước đây không?

Tôi không nhận thấy sự khác biệt đáng kể nào, có lẽ do tôi theo dõi chứng khoán Việt Nam thường xuyên. Tuy nhiên, nếu so với thời điểm 15-20 năm trước thì có thể hình dung rằng nền tảng kiến thức của những nhà giao dịch đã tốt hơn, tin tức cũng nhiều hơn chứ không thiếu thốn như trước. Việc nhiều tin tức hơn thực ra không hẳn tốt là bởi vì quá nhiều và quá ít đều là vấn đề.

Chúng ta đang ở trong thời kỳ quá nhiều tin tức, dẫn tới việc nhiều nhà đầu tư mới nếu không trang bị cho mình nền kiến thức tốt để có thể sàng lọc thành những thông tin cần thiết sẽ không thể ra quyết định, hoặc quyết định bị phụ thuộc. Điều này sẽ rất mâu thuẫn với mong muốn hướng tới tự do tài chính của họ khi tham gia vào thị trường chứng khoán, vì tự do tài chính không thể có khi mà việc ra quyết định tài chính bị phụ thuộc.

Tôi cũng nhận thấy rất rõ rằng dù thị trường mỗi giai đoạn sẽ có những động lực tăng trưởng hay nguy cơ rủi ro khác nhau, tâm lý hành vi nhà đầu tư không khác biệt. Có lẽ đó bản tính tự nhiên của con người. Bởi vậy, trong trò chơi chứng khoán, kiểm soát tâm lý hành vi sẽ đóng vai trò quan trọng trong sự thành công của người giao dịch.

Một vấn đề khác, có thể là do tôi làm việc tại Anh, tham gia CLB đầu tư ở Anh, và sáng lập, vận hành Quỹ đầu tư Sinh viên của Đại học Lincoln đầu tư cổ phiếu niêm yết tại Sở giao dịch Chứng khoán London đủ lâu, phải tuân thủ các quy định nên bị tôi ngấm quan điểm Anh trong giao dịch chứng khoán. Câu chuyện đầu tư và tiền bạc luôn là một điều riêng tư, ai biết người đó, thì tại Việt Nam chúng ta hỏi nhau, phím nhau và khoe với nhau rất dễ dàng. Hoặc công việc “tư vấn” bị ràng buộc khá chặt tại Anh về hành nghề, trách nhiệm, thậm chí viết email tôi cũng thỉnh thoảng được chỉnh là không được dùng từ tư vấn với đối tượng chung, thì tại Việt nam chúng ta lại làm điều này cũng dễ dàng.

Nếu phải định danh thì nên GS. Quách Mạnh Hào là ai? doanh nhân, học thuật?

Tôi chưa bao giờ nghĩ mình là một doanh nhân. Tôi là một người của học thuật, nhưng không phải là học thuật bàn giấy, mà là học thuật đời thường. Tôi nghiên cứu và sử dụng các kiến thức học thuật trong các quyết định của cuộc sống, trong đó có đầu tư chứng khoán. Quan điểm của tôi đơn giản là khoa học và học thuật phải phục vụ cuộc sống, và nếu ở cấp độ cá nhân, thì nó phải bình dân, dễ hiểu, dễ làm. Nếu có thể gọi là doanh nhân, thì tôi nghĩ tôi là một doanh nhân xã hội, làm gì cũng lo là mình làm không đủ cho đối tác nên luôn cố gắng làm nhiều hơn so với cam kết.

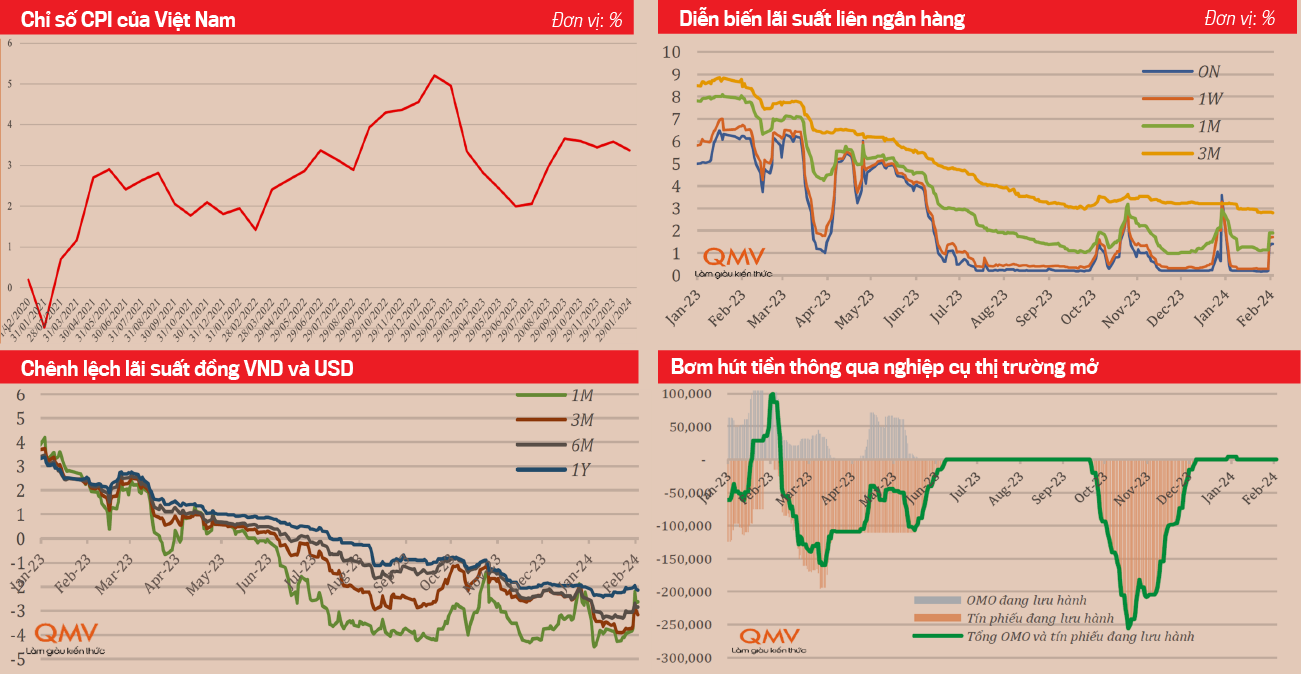

Trong bài viết gần đây trên VnEconomy, ông từng lưu ý rằng kinh tế Việt nam đã và đang trải qua giai đoạn khó khăn, và sẽ còn tiếp tục khó khăn trong năm 2024. Cơ sở nào để ông có thể khẳng định như vậy?

Tôi nghĩ động lực chính cho kinh tế Việt Nam chủ yếu vẫn nằm ở yếu tố chính sách và xuất khẩu. Về chính sách, đó chủ yếu là chính sách tiền tệ. Chúng ta đã thực hiện chính sách tiền tệ lỏng khá sớm từ cuối năm 2022 trong bối cảnh các ngân hàng trung ương toàn cầu vẫn trong chu kỳ tăng lãi suất. Điều đó giúp giảm bớt những khó khăn thanh khoản khi đó, đặc biệt là câu chuyện trái phiến và bất động sản, chứ thực tế không giúp kích cầu và tăng trưởng kinh tế trong điều kiện cả cầu nội địa và nước ngoài đều yếu. Chúng ta có thể đã giúp câu giờ cho khu vực bất động sản, nhưng chúng ta đã rơi vào tình thế chính sách tiền tệ đã đến giới hạn khó có thể lỏng hơn.

Điều này có nghĩa là khi cầu trở lại do các nền nền kinh tế lớn quan trọng với xuất khẩu của Việt nam đi vào chu kỳ giảm lãi suất thì nền kinh tế của chúng ta không còn được hỗ trợ bởi công cụ quen thuộc là chính sách tiền tệ nữa, mà phải tự vươn lên thôi. Nói cách khác, khi cầu không lên nổi thì chúng ta tìm cách kích thích nó, còn khi nó có thể lên được thì việc kích thích lại hết giờ mất rồi.

Bởi vậy, chúng ta cần phải chờ đợi một sự biến chuyển từ từ, không nhanh được, theo tuần tự từ cầu bên ngoài tăng, kéo theo cầu trong nước tăng, và từ đó vòng quay tín dụng tăng, và kinh tế trở lại. Chúng ta cũng có thể trông chờ vào chính sách tài khóa, nhưng điều này thường không làm thay đổi quá nhiều so với tác động từ chính sách tiền tệ.

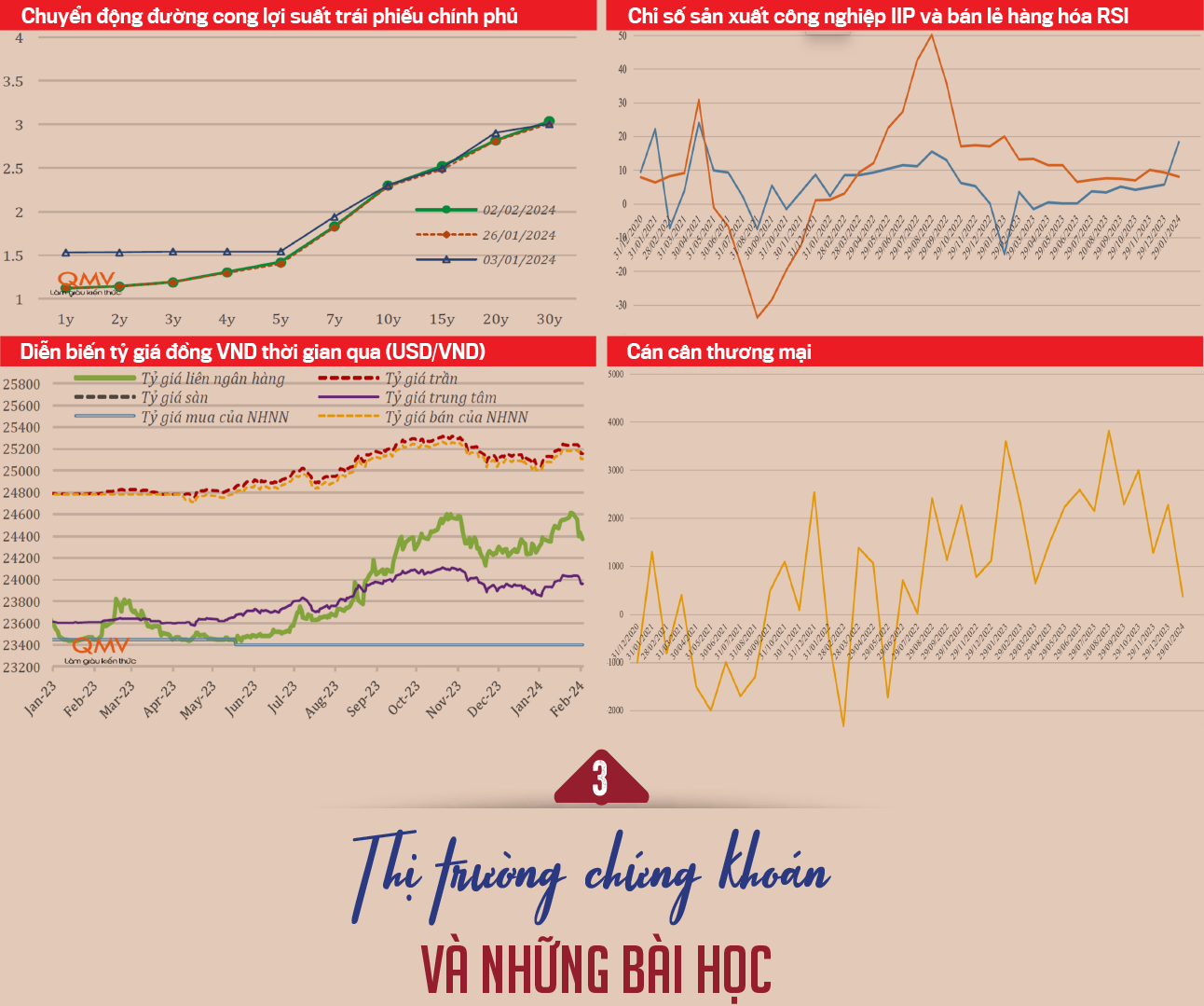

Chúng ta sẽ đón chờ điều gì trong năm 2024?

Điều tôi chờ đợi năm 2024 là một điểm uốn kinh tế. Chúng ta đã manh nha nhìn thấy sự trở lại của sản xuất công nghiệp – một biểu hiện của tổng cung, nhưng chúng ta chưa nhìn thầy sự trở lại của bán lẻ hàng hóa dịch vụ - một biểu hiện của tổng cầu. Điều này có nghĩa rằng chúng ta sẽ ít có sức ép đối với lạm phát hơn - điều mà nhiều người lo ngại sẽ trở lại khi chúng ta nới lỏng tiền tệ hơi sớm. Bên cạnh đó, việc các NHTW lớn đi vào chu kỳ giảm lãi suất cũng sẽ giúp chúng ta ít có sức ép đối với vấn đề tỷ giá. Từ đó, ngân hàng nhà nước sẽ có thể tập trung hoàn toàn vào câu chuyện lãi suất – tín dụng – tăng trưởng mà chưa phải lo những điều họ luôn phải lo là lạm phát và tỷ giá.

Cảm nhận của ông về lớp nhà đầu tư chứng khoán mới như thế nào, nhất là khi ông mở lại group mang tên Quất Mạnh Vào?

Phần lớn những người tham gia vào QMV và ở lại làm hội viên liên tục là khác biệt với số đông bởi họ là những người có tinh thần tự lập, tự ra quyết định, và tự chịu trách nhiệm về hành động của mình. Trong một thế giới đã thay đổi rất nhiều với sự xuất hiện của mạng xã hội, rồi trí tuệ nhân tạo, tin tức được lan truyền rất nhanh cả tin thật và tin không thật. Nhưng tin tức không phải là thông tin ra quyết định, vì thông tin ra quyết định cần một quá trình xử lý. Như vậy, ai thành công hơn nằm ở khả năng xử lý tin tức thành thông tin và với tốc độ nhanh. Điều này đòi hỏi có kiến thức và công cụ.

Những nhà đầu tư mới có thừa sự háo hức để vào thị trường với tâm thế của một người trưa mua tối có kết quả, nhưng lại thiếu kiên nhẫn với kiến thức để có thể đi lâu dài, nên thành ra cứ 1-2 năm chúng ta lại thấy những thế hệ “xin chừa chứng khoán” để trở về với công việc chính và những thế hệ mới khác lại tiếp tục hô xung phong. Điều thú vị là những lời khuyên của thế hệ đi trước thường bị bỏ ngoài tai, cho đến khi họ mất tất cả. Cuộc sống cứ thế tiếp diễn và tôi tin rằng những người trụ lại được với thị trường đều là những người có kiến thức. Nhưng kiến thức không thôi vẫn chưa đủ, bạn cần có cả kinh nghiệm nữa. Kinh nghiệm phải là cái bạn trải qua.

Điều mà nhiều hội viên của group QMV hay hỏi/thắc mắc với ông là gì? Và ông đã trả lời họ ra sao?

Tại QMV, tôi xác định rất rõ mục tiêu chính là “làm giàu kiến thức” để “tự ra quyết định” do vậy các giá trị và các sản phẩm hỗ trợ đều xoay quanh mục tiêu này. Điều tôi thấy thú vị nhất khi trao đổi hàng ngày với các bạn hội viên QMV là họ hỏi về những tin tức họ đọc được, nghe được có ý nghĩa như thế nào đối với chứng khoán. Điều đó chứng tỏ rằng các bạn ấy đang đi con đường đúng của việc biến tin tức thành thông tin. Bên cạnh đó, tôi cũng luôn khuyến khích các bạn ấy đọc nhiều, theo dõi nhiều chuyên gia để biết họ nói gì, bởi đối với tôi đó cũng là một dạng tin tức đầu vào cho thông tin ra quyết định.

Quan điểm của QMV là điều chúng ta nghĩ gì không quan trọng bằng thị trường nghĩ, nên phải theo dõi và đọc nhiều, nhưng chúng ta phải có đủ kiến thức để phân biệt được sự hợp lý vì những gì vô lý sẽ không tồn tại lâu.

Nguyên tắc quan trọng nhất với nhà đầu tư F0 là gì?

Tôi nghĩ rằng ít người phân biệt giữa rủi ro của cơ hội và rủi ro của bản thân mình – rủi ro của người ra quyết định. Rủi ro của cơ hội, tức là của cổ phiếu, là hoàn toàn khách quan. Còn rủi ro của mình là chủ quan, và rủi ro đó là sự nguyên tắc. Rủi ro của cơ hội là điểu sách vở có thể dạy bạn, và bạn nghe quá quen thuộc rồi, rủi ro cao thì kỳ vọng lợi nhuận cao, nhưng cũng phải hiểu đúng hơn nữa là khả năng mất tiền là rất cao.

Còn rủi ro của bản thân mình là điều sách vở không thể dạy bạn, mà bạn phải tự đánh giá chính mình, vì nó ít nhiều phản ánh tính cách tự nhiên của bạn. Nếu bạn có một nguyên tắc nào đó cho việc giao dịch và đầu tư chứng khoán, thì việc bạn chọn một cổ phiếu rủi ro thấp hay cao không phải là vấn đề, vì bạn luôn kiểm soát được nó trong nguyên tắc của bạn. Nhưng nếu bạn không có nguyên tắc nào, thì dù bạn chọn cổ phiếu an toàn cũng khó thành công.

Bởi vậy, nguyên tắc quan trọng nhất với nhà đầu tư F0 là cố gắng xây dựng cho mình một nguyên tắc đầu tư trước. Nguyên tắc đó chắc chắn phải coi danh mục lớn của bạn bao gồm gia đình, vợ con trong đó, và chứng khoán chỉ là một hạng mục nhỏ.

Ông dự báo như thế nào về thị trường chứng khoán Việt Nam năm 2024?

Thị trường chứng khoán nhìn chung bị chi phối bởi hai yếu tố quan trọng là chính sách tiền tệ, đặc biệt là ở Việt Nam, và kết quả kinh doanh của doanh nghiệp mà biểu hiện chung là tăng trưởng kinh tế. Với những gì đang diễn ra, tôi cho rằng dư địa của chính sách tiền tệ theo nghĩa tác động đến chứng khoán đã gần hết, nhưng chúng ta có thể kỳ vọng sự trở lại của tín dụng khi cầu trong nền kinh tế trở lại, đặc biệt là bắt nguồn từ nhu cầu của thị trường thế giới. Do vậy, tôi nghĩ ngành ngân hàng là tâm điểm của năm 2024 và sẽ đóng vai trò giữ nhịp cho thị trường. Sự trở lại của cầu bên ngoài cũng sẽ tạo ra sự đột biến so với phần còn lại của những ngành và cổ phiếu liên quan tới xuất khẩu.

Bên cạnh đó, tài khóa cũng đóng vai trò là động lực cho phát triển kinh tế trong giai đoạn tạo điểm uốn như năm nay nhưng chú ý rằng các luận điểm về đầu tư công phần lớn phản ánh trào lưu hơn là tác động thực tế lên doanh nghiệp. Các ngành nghề khác phần lớn sẽ bình thường theo nghĩa không có sự vượt trội rõ ràng nào, nhưng không phải là xấu. Tôi kỳ vọng năm 2024 sẽ là năm mà các doanh nghiệp có nền tảng cơ bản tốt, kinh doanh phát triển sẽ là sự ưa thích của giới đầu tư. Tôi hay nói cơ bản lên ngôi trong các bình luận của chương trình Bia hơi vỉa hè là vì vậy.

Xin cám ơn ông về cuộc phòng vẩn hôm nay. Nhân dịp năm mới, xin chúc ông và gia đình một năm mới gặp nhiều may mắn!

Xin cám ơn bạn và cũng xin chúc bạn và gia đình, cùng các đọc giả của Tạp chí Kinh tế Việt Nam/VnEconomy một năm mới sức khỏe tốt, gặp nhiều may mắn và thành công!