.png)

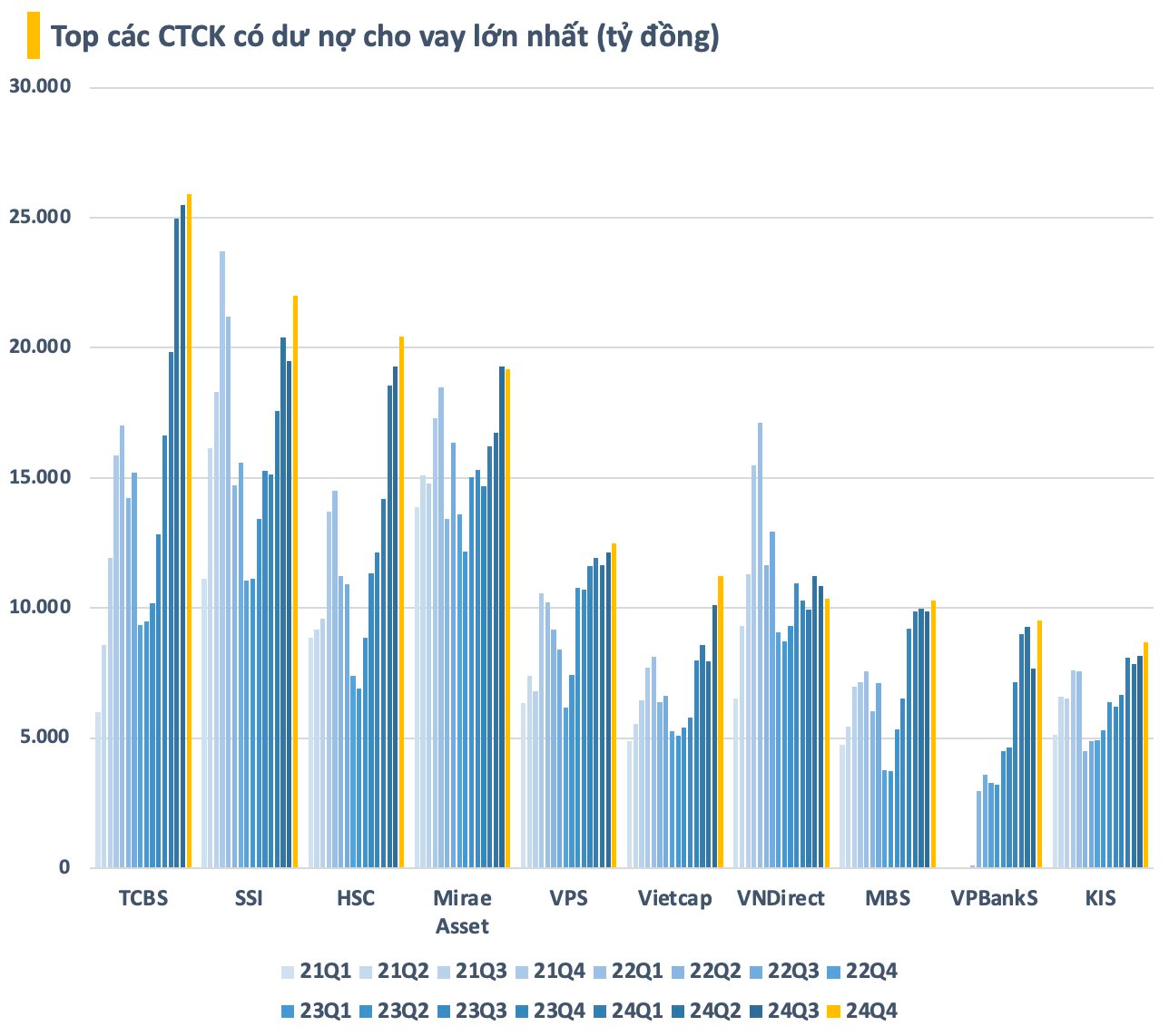

Tại thời điểm cuối năm 2024, toàn thị trường ghi nhận 8 công ty chứng khoán có dư nợ trên 10.000 tỷ đồng, trong đó 3 cái tên dẫn đầu đều có dư nợ trên 20.000 tỷ.

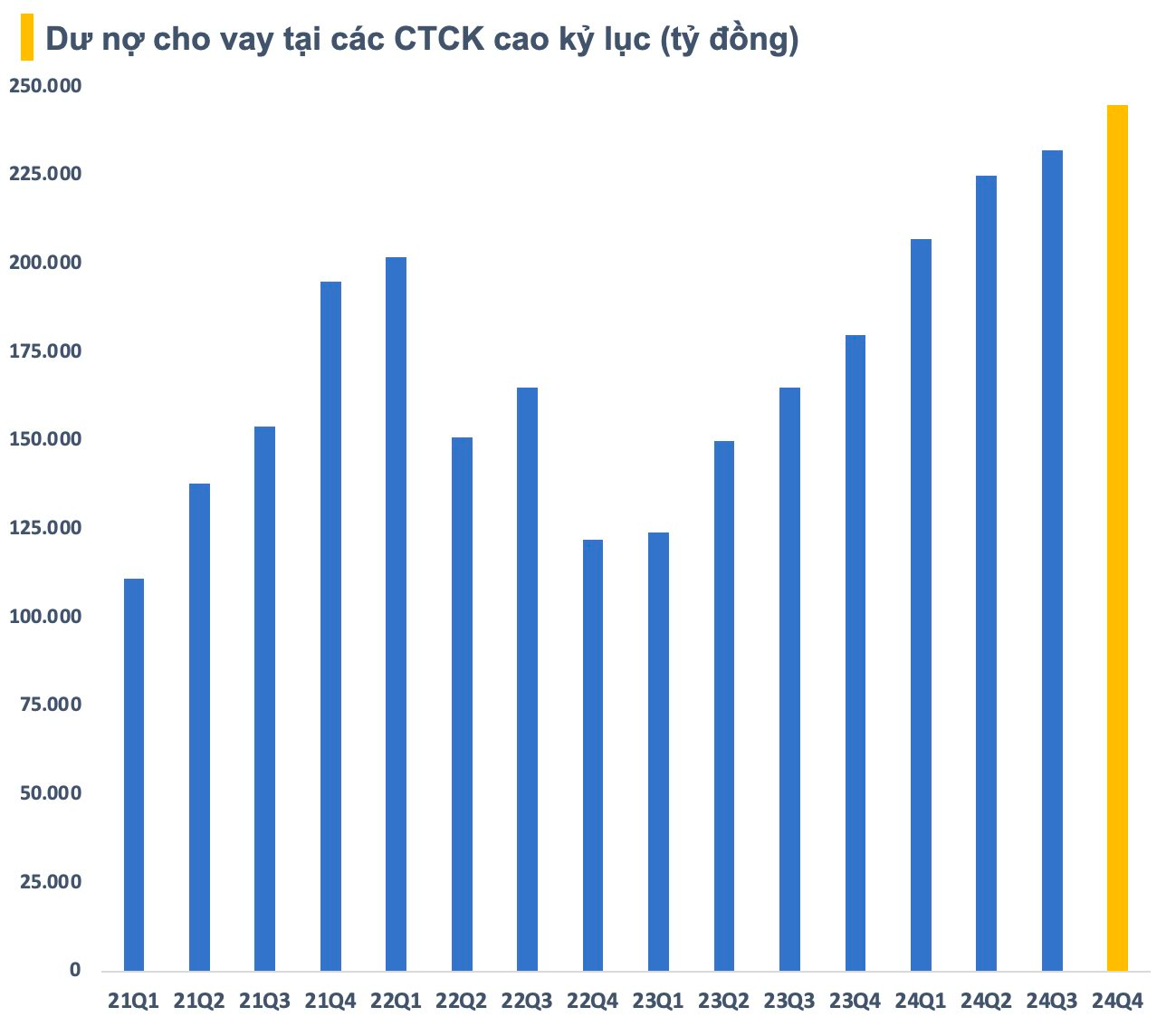

Theo thống kê, tính đến cuối năm 2024, dư nợ cho vay tại các công ty chứng khoán ước tính vào khoảng 245.000 tỷ đồng (~10 tỷ USD), tăng 13.000 tỷ so với cuối quý 3 trước đó và là mức cao kỷ lục từ trước đến nay. Trong đó, dư nợ margin ước tính khoảng 240.000 tỷ đồng, tăng 17.000 tỷ so với cuối quý 3 và cũng là con số cao nhất trong lịch sử chứng khoán Việt Nam.

Hầu hết các công ty chứng khoán top đầu về hoạt động cho vay đều ghi nhận dư nợ tăng so với cùng kỳ và quý trước. Thậm chí, nhiều cái tên còn có dư nợ cho vay lập kỷ lục như TCBS, HSC, VPS, Vietcap, MBS, VPBankS, KIS VN,… vượt xa thời kỳ thị trường giao dịch bùng nổ trên vùng đỉnh 1.500 hồi cuối 2021 đầu 2022.

Mức tăng dư nợ mạnh nhất trong quý cuối năm ngoái lại thuộc về SSI. Thời điểm 31/12, dư nợ cho vay tại CTCK này ở mức xấp xỉ 22.000 tỷ đồng, tăng 2.500 tỷ so với cuối quý 3 trước đó. Dù vậy, dư nợ cho vay tại SSI vẫn còn thấp hơn đáng kể so với mức kỷ lục gần 23.700 tỷ đạt được vào cuối năm 2021.

Một số công ty chứng khoán cũng ghi nhận dư nợ tăng mạnh (trên nghìn tỷ) sau quý cuối năm 2024, có thể kể đến như HSC, Vietcap, VPBankS, ACBS. Trong nhóm mở rộng mạnh mẽ hoạt động cho vay, ngoại trừ VPBankS, các công ty chứng khoán còn lại đều đã thực hiện tăng vốn điều lệ trong năm vừa qua.

Tính đến cuối năm 2024, toàn thị trường ghi nhận 8 công ty chứng khoán có dư nợ trên 10.000 tỷ đồng, trong đó 3 cái tên dẫn đầu đều có dư nợ trên 20.000 tỷ. TCBS tiếp tục giữ vị trí số 1 về dư nợ cho vay với gần 26.000 tỷ đồng. Đây cũng là CTCK duy nhất có dư nợ trên 1 tỷ USD. Với làn sóng tăng vốn đã, đang và sẽ diễn ra trong ngành chứng khoán, các công ty sẽ có thêm nguồn để cho vay. Không loại trừ khả năng Việt Nam sẽ sớm có thêm công ty chứng khoán dư nợ tỷ USD.

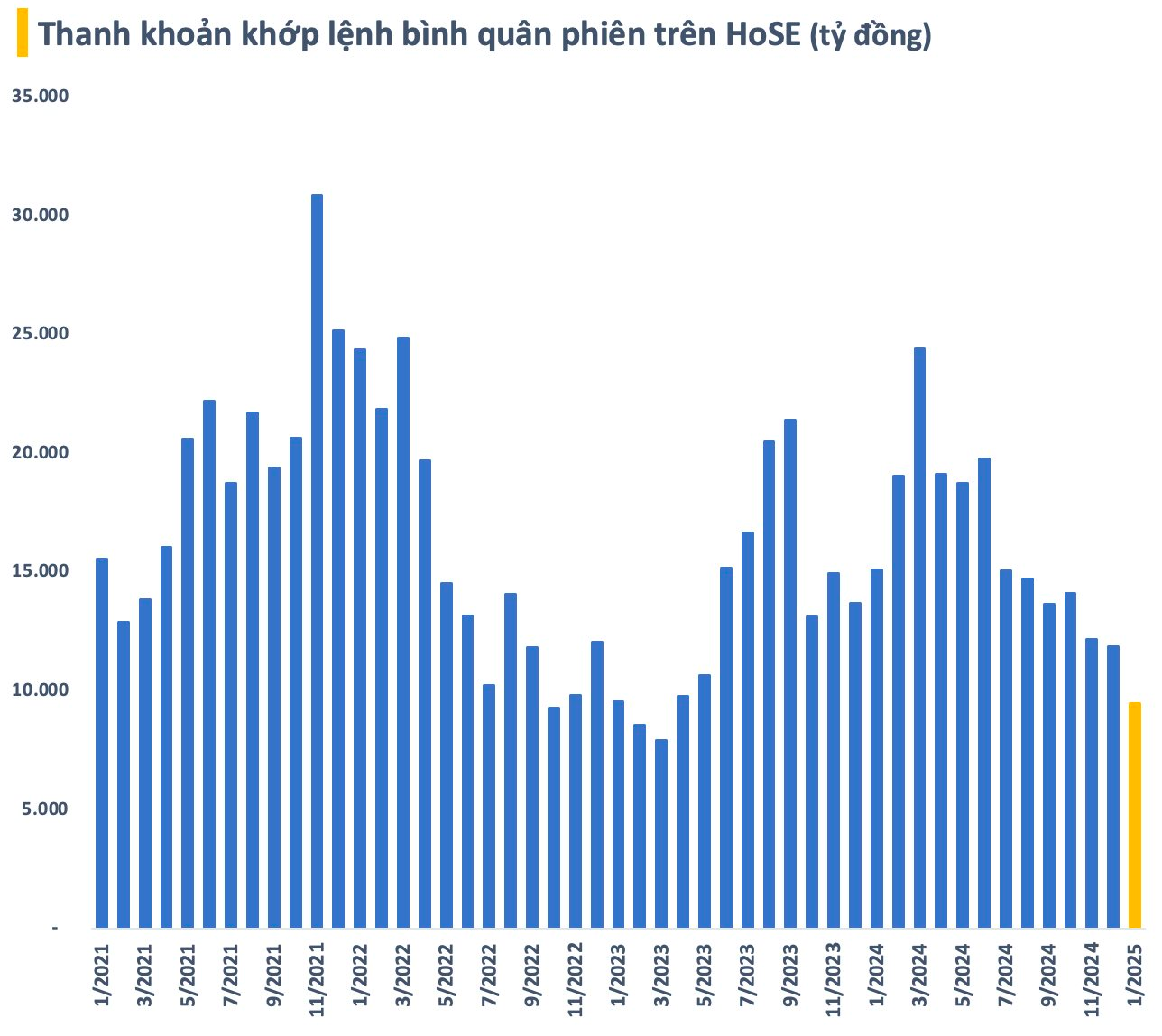

Đáng chú ý, dư nợ margin tiếp tục tăng cao lên mức kỷ lục mới trong bối cảnh giao dịch trên thị trường ngày càng ảm đạm. Giá trị khớp lệnh trên HoSE liên tục có xu hướng giảm qua từng tháng xuống dưới 12.000 tỷ đồng vào tháng 12 năm ngoái. Con số này tiếp tục giảm mạnh trong tháng đầu năm 2025 khi tâm lý nghỉ Tết bao trùm.

Có thể thấy, dư nợ margin tăng cao không hoàn toàn đến từ nhu cầu sử dụng đòn bẩy của nhà đầu tư cá nhân. Nhiều khả năng dư nợ tăng đến từ hoạt động vay deal của các cổ đông lớn, lãnh đạo doanh nghiệp nhằm huy động vốn khi kênh tín dụng ngân hàng và trái phiếu doanh nghiệp gặp khó khăn.

Thực tế, việc thế chấp cổ phiếu để vay vốn dễ dàng hơn nhiều so với thế chấp tài sản khác để vay ngân hàng hay phát hành trái phiếu. Điều này gián tiếp thúc đẩy xu hướng “ngân hàng hoá” các công ty chứng khoán hay ở một góc độ nào đó có thể coi là “shadow banking” diễn ra ngày càng rõ rệt.

Đà tăng dư nợ cho vay tại nhóm nhà đầu tư cá nhân hiện chỉ chiếm một phần, còn lại sẽ đến từ các tổ chức và “tay to” trên thị trường. Một phần dòng vốn này không hoàn toàn chảy vào thị trường mà được sử dụng cho các mục đích khác, từ đó có thể là nguyên nhân khiến thanh khoản không diễn biến đồng pha với dư nợ margin.