Dòng chảy của tiền hôm nay (5/11) ghi nhận trạng thái thận trọng bao trùm lên thị trường chứng khoán Việt Nam, khi dòng tiền của nhà đầu tư nước ngoài tích cực gom cổ phiếu ngành năng lượng. Tuy nhiên, riêng tháng 10, nhà đầu tư nước ngoài đã thực hiện bán ròng với giá trị hơn 22.191 tỷ đồng.

Mặc dù chỉ số VN-Index ghi nhận mức tăng nhẹ +2,91 điểm, tương ứng +0,18%, đóng cửa tại 1.654,89 điểm, nhưng diễn biến trong phiên cho thấy sự phân hóa lớn giữa các nhóm cổ phiếu, phản ánh dòng chảy của tiền hôm nay đang có sự dịch chuyển rõ rệt từ nhóm bị chốt lời sang nhóm được đánh giá còn dư địa tăng trưởng.

Trong khi đó, HNX-Index cũng tăng nhẹ +0,39 điểm (+0,15%) lên 266,70 điểm. UPCoM-Index dẫn đầu về mức tăng với +1,22 điểm (+1,06%), cho thấy dòng tiền đầu cơ đang quay trở lại các cổ phiếu vốn hóa vừa và nhỏ.

Dòng chảy của tiền hôm nay phân hóa mạnh giữa các nhóm ngành, thanh khoản suy yếu

Tổng giá trị giao dịch toàn thị trường hôm nay đạt hơn 22.566 tỷ đồng, khối lượng khớp lệnh khoảng 767,78 triệu cổ phiếu mức chỉ ở mức trung bình so với các phiên bùng nổ trước đó. Đây là dấu hiệu cho thấy dòng chảy của tiền hôm nay nghiêng về hướng phòng thủ, khi nhiều nhà đầu tư hạn chế giải ngân mạnh.

Lực cầu bắt đáy xuất hiện nhưng yếu, chủ yếu tập trung vào một số cổ phiếu đầu ngành, có câu chuyện riêng, thay vì lan rộng toàn thị trường. Điều này khiến thị trường hình thành trạng thái rung lắc mạnh và phân mảnh dòng tiền.

Dòng chảy của tiền hôm nay phân hóa mạnh giữa các nhóm ngành, thanh khoản suy yếu

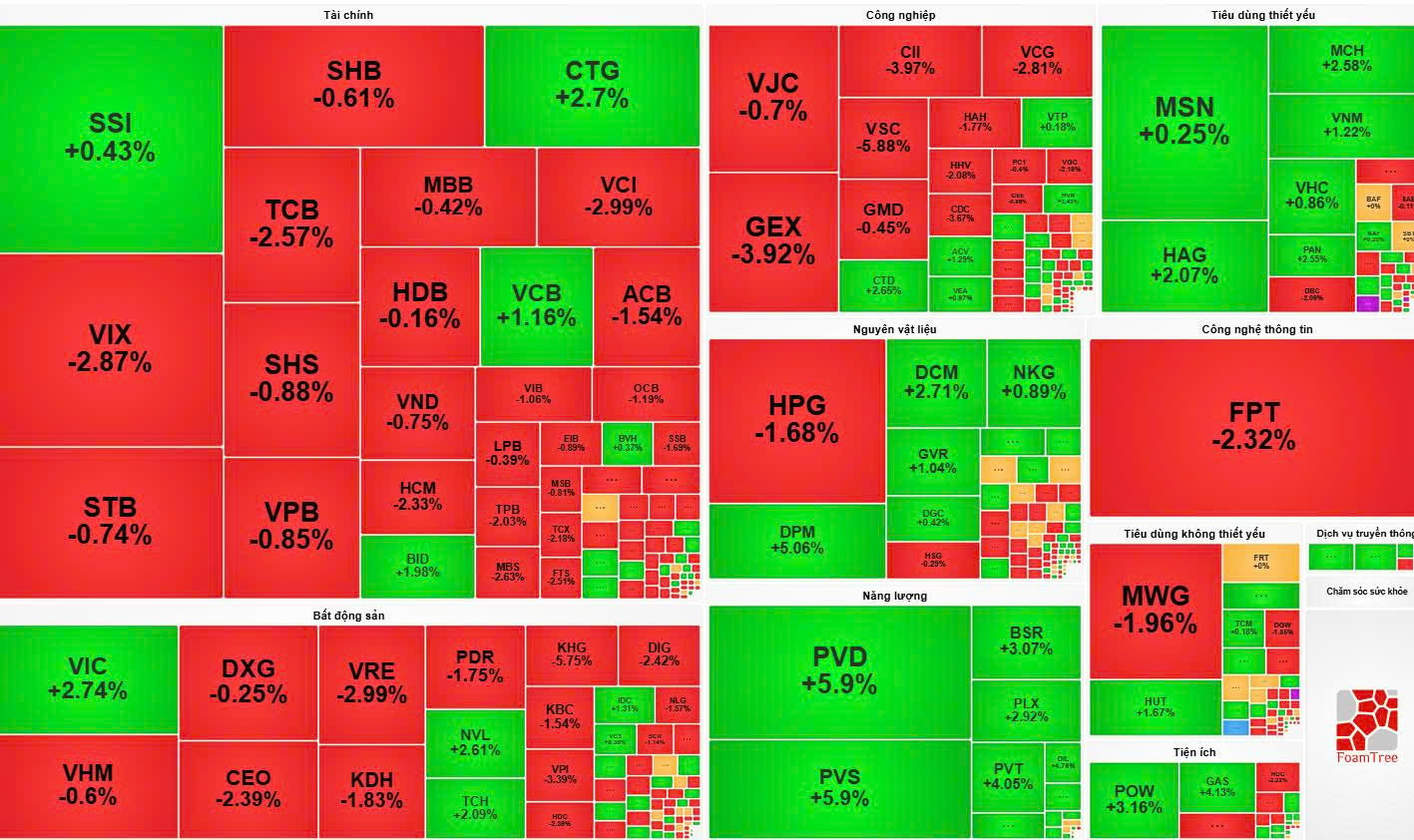

Trong nhóm ngân hàng, sắc đỏ chiếm ưu thế. Các cổ phiếu đầu ngành như TCB, VPB, STB, SHB, HCM, VND… lần lượt giảm từ -0,4% đến -2,8%. Một số mã giữ sắc xanh như BID (+1,98%), VCB (+1,16%), nhưng mức tăng này chưa đủ mạnh để kéo toàn nhóm.

Nhóm chứng khoán cũng giao dịch kém tích cực. SSI là điểm sáng hiếm hoi với mức tăng +0,43%, nhưng các mã khác như VIX, VCI, SHS, MBS đều điều chỉnh giảm.

Nhóm bất động sản ghi nhận sự phân hóa mạnh. VIC trở thành điểm nhấn khi tăng +2,74%, kéo theo tâm lý tích cực trong nhóm vốn hóa lớn. NVL cũng bứt phá +2,61% nhờ dòng tiền bắt đáy.

Ngược lại, VRE giảm mạnh -2,99% và chịu áp lực bán ròng lớn từ khối ngoại. Các mã như KDH, CEO, DXG, PDR cũng đỏ nhẹ. Điều này phản ánh dòng chảy của tiền đang có xu hướng rời khỏi các cổ phiếu đã tăng nóng giai đoạn trước, chuyển sang các mã còn dư địa.

Nhóm hàng hóa -vật liệu xây dựng hồi phục nhẹ: DCM tăng +2,71%, GVR +1,04%, NKG +0,89% đóng góp tích cực cho chỉ số. HPG giảm nhẹ -1,68%, cho thấy lực bán không quá gay gắt. Việc nhóm vật liệu được gom lại là tín hiệu cho thấy kỳ vọng vào đầu tư công và nhu cầu xây dựng phục hồi theo chu kỳ.

Trong khi đó, nhóm năng lượng bứt phá mạnh: PVD và PVS đồng loạt tăng +5,9%, tiếp tục là tâm điểm chú ý khi giá dầu tăng trở lại trên thị trường quốc tế. Đây là nhóm được hưởng lợi trực tiếp và luôn đi theo chu kỳ hàng hóa. Trong bối cảnh thị trường thiếu động lực tăng trưởng rõ ràng, dòng chảy của tiền hôm nay tỏ ra ưu ái nhóm cổ phiếu dầu khí do có câu chuyện “room lợi nhuận” rõ nét.

Cổ phiếu bán lẻ tiêu dùng chịu áp lực lớn khi MWG mất -1,96% do áp lực bán mạnh. Mặc dù doanh nghiệp đang kỳ vọng hồi phục sức mua cuối năm, nhưng tâm lý nhà đầu tư vẫn chưa thực sự tin tưởng. MSN tăng nhẹ +0,25%, VNM +1,22% nhờ lực cầu phòng thủ. Tuy nhiên, xu hướng chung vẫn là thận trọng.

Dữ liệu giao dịch trong phiên cho thấy cổ phiếu VSC bị xả hàng liên tục, với hàng chục lệnh bán lô lớn tại vùng giá 21.600 đồng/cổ phiêú, giảm tới -5,88%. Điều này phản ánh tâm lý thoát hàng mạnh khi cổ phiếu đã không giữ được xu hướng. Ngược lại, BVB và ABB xuất hiện lực mua chủ động với mức tăng lần lượt +2,26% và +2,36%, tín hiệu tích lũy ngắn hạn được tái lập.

Khối ngoại bán ròng mạnh với giá trị lên tới -806,09 tỷ đồng. Đây là phiên bán ròng nhiều liên tiếp, gây áp lực tâm lý lên nhà đầu tư nội.

Top bán ròng gồm: TCB: -174,27 tỷ, VRE: -126,82 tỷ, GEX: -117,93 tỷ, VHM: -90,78 tỷ, VIX: -76,42 tỷ, STB: -102,09 tỷ, SSI: -77,13 tỷ. Đặc biệt, TCB, VRE và VHM chịu áp lực mạnh do room nước ngoài liên tục bị hạ tỷ trọng.

Ở chiều mua ròng: DXG: +104,43 tỷ, FPT: +87,54 tỷ, PVD: +84,14 tỷ, VNM: +43,97 tỷ, GAS: +27,81 tỷ. Điều này cho thấy dòng chảy của tiền từ khối ngoại đang quay lại nhóm cổ phiếu có nền tảng cơ bản tốt và hưởng lợi vĩ mô.

VN-Index đã tiệm cận vùng kháng cự mạnh 1.650 - 1.660 điểm. Đây là vùng từng xuất hiện tín hiệu phân phối trong lịch sử. Khi thanh khoản suy yếu, thị trường dễ quay đầu nếu có tin xấu. Phần lớn các nhóm ngành đã tăng mạnh trong nhiều tuần trước, khiến nhà đầu tư gia tăng chốt lời. Dòng chảy của tiền hôm nay do đó trở nên cẩn trọng hơn, ưu tiên xoay vòng vốn thay vì mở rộng vị thế.

Dòng chảy của tiền hôm nay chứng kiến khối ngoại xả hàng kỷ lục hơn 22 ngìn tỷ trong tháng 10

Dữ liệu từ Sở Giao dịch Chứng khoán TP.HCM (HoSE) cho thấy, dkt thúc phiên 31/10/2025, VN-Index dừng ở 1.639,65 điểm; VNAllshare 1.784,26 điểm và VN30 đạt 1.885,36 điểm. Trong tháng, VN30 tăng 1,19% trong khi VNIndex và VNAllshare giảm nhẹ 1,33% và 1,13%, cho thấy dòng chảy của tiền vẫn thận trọng ở nhóm vốn hóa lớn và xoay vòng sang các ngành có câu chuyện hỗ trợ.

HoSE ghi nhận 6 nhóm ngành tăng điểm, nổi bật là công nghệ thông tin (+10,89%), hàng tiêu dùng không thiết yếu (+7,22%) và công nghiệp (+3,46%). Ở chiều ngược lại, tài chính (-5,58%), vật liệu xây dựng (-3,59%) và năng lượng (-1,27%) giảm, phản ánh sự dịch chuyển trong dòng chảy của tiền khỏi các nhóm kém hiệu quả.

Thanh khoản giảm khi khối lượng giao dịch bình quân đạt 1.067 triệu cổ phiếu/ngày, giá trị 33.549 tỷ đồng/ngày, lần lượt giảm 8,52% và 1,35% so với tháng trước. Chứng quyền và ETF cũng trầm lắng, cho thấy dòng vốn cơ cấu đang thận trọng.

Về giao dịch của nhà đầu tư nước ngoài, tổng giá trị giao dịch trong tháng đạt trên 189.242 tỷ đồng, chiếm khoảng 12,26% tổng giá trị toàn thị trường. Khối này đã thực hiện bán ròng hơn 22.191 tỷ đồng, tiếp tục duy trì xu hướng rút vốn trong bối cảnh quốc tế còn nhiều biến động. Đây là yếu tố ảnh hưởng trực tiếp đến dòng chảy của tiền trong các nhóm cổ phiếu vốn hóa lớn, khiến lực tăng thị trường bị kìm hãm đáng kể.

Tính đến cuối tháng, HoSE có 669 mã niêm yết với giá trị vốn hóa hơn 7,25 triệu tỷ đồng (63,02% GDP 2024), cho thấy dòng chảy của tiền vẫn ưu tiên tập trung trên sàn này. Toàn thị trường ghi nhận 50 doanh nghiệp vốn hóa trên 1 tỷ USD; trong đó VIC, VCB và VHM vượt 10 tỷ USD, tiếp tục là điểm hút vốn trong các nhịp điều chỉnh kỹ thuật.

Tháng 10 cũng ghi nhận ba doanh nghiệp mới lên sàn: CRV, TCX và NTC, góp phần bổ sung nguồn hàng và tạo kênh hút vốn mới cho thị trường.

Nhìn chung, thị trường tháng 10 chứng kiến sự phân hóa mạnh, thanh khoản suy giảm và áp lực bán ròng từ khối ngoại. Việc theo sát dòng chảy của tiền giữa các nhóm cổ phiếu, đặc biệt nhóm đầu ngành và hưởng lợi theo chu kỳ, sẽ là yếu tố then chốt cho quyết định đầu tư trong thời gian tới.