Nhiều công ty chứng khoán (CTCK) tiếp tục lên kế hoạch tăng vốn trong năm 2025, vừa giúp tăng trưởng tổng tài sản vừa giúp duy tỷ lệ đòn bẩy thấp.

CTCK Sài Gòn - Hà Nội (SHS), một trong những doanh nghiệp vừa cùng Ngân hàng mẹ SHB có phiên phân phối siêu đỉnh tuần trước, hút chú ý thị trường bởi kế hoạch tăng vốn và trình chia cổ tức cao trong năm nay.

Theo Nghị quyết ĐHCĐ 2024 của SHS, Cty có nội dung về việc tăng vốn điều lệ gấp đôi, lên 17.126 tỷ đồng. Dự đoán tại ĐHĐCĐ trực tuyến (dự kiến tháng 4/2025), SHS sẽ báo cáo cổ đông về tiến trình tăng vốn, nhằm tăng lợi thế về quy mô vốn cho một kế hoạch phát triển mạnh mẽ ở giai đoạn mới.

Các nhà đầu tư nên quan tâm đến những chất xúc tác của từng doanh nghiệp như định giá thấp, khối ngoại bán ròng về đáy, có chính sách hỗ trợ… Ảnh: TTX

Với kế hoạch dự kiến, nếu tăng vốn thành công, SHS sẽ lọt Top 3 về quy mô vốn điều lệ trong ngành chứng khoán, tạo điều kiện thuận lợi để mở rộng thị phần và đầu tư mạnh mẽ vào công nghệ.

Vừa hoàn thành kế hoạch tăng vốn năm 2024, Chứng khoán FPT (mã FTS) cũng dự kiến sẽ trình cổ đông tại kỳ họp ĐHĐCĐ thường niên 2025 (dự kiến 1/4) về phương án phát hành cổ phiếu cho cổ đông hiện hữu để tăng vốn điều lệ. Khối lượng dự kiến phát hành là gần 30,6 triệu đơn vị, tương ứng tỷ lệ 10% (tức cổ đông sở hữu 10 cổ phiếu sẽ được nhận 1 cổ phiếu mới). Bên cạnh đó, CTCK này còn lên phương án phát hành cổ phiếu theo chương trình lựa chọn cho người lao động trong công ty (ESOP) năm 2025. Số lượng dự kiến phát hành là 10 triệu đơn vị, giá phát hành 10.000 đồng/cp. Nếu hoàn thành đợt phát hành dự kiến trong năm 2025, vốn điều lệ của công ty chứng khoán sẽ tăng lên 3.465 tỷ đồng.

Cũng tổ chức ĐHĐCĐ thường niên 2025 dự kiến vào ngày 1/4, Chứng khoán Vietcap (VCI) lên kế hoạch chia cổ tức theo tỷ lệ 5 - 10%, ủy quyền cho Hội đồng quản trị quyết định mức chi trả và hình thức chi trả tùy theo tình hình thực tế. Ngoài ra, trình ĐHĐCĐ thông qua phương án phát hành hơn 4,5 triệu cổ phiếu theo chương trình lựa chọn người lao động (ESOP) năm 2025, tương đương 0,627% vốn điều lệ hiện tại. Thời gian thực hiện dự kiến là trong năm 2025.

Kế hoạch tăng vốn được xem là một trong bước đi chiến lược của các CTCK trong năm 2025, nhằm đón đầu thời điểm TTCK nâng hạng từ cận biên lên mới nổi thông qua tăng lợi thế cạnh tranh nguồn vốn, đầu tư công nghệ và các dịch vụ cho nhà đầu tư (NĐT) cũng như hoạt động của chính CTCK với các nghiệp vụ tự doanh, ngân hàng đầu tư... Vì thế, hành trình tăng vốn với kế hoạch dự kiến sẽ trình ĐHĐCĐ thường niên 2025 cũng được VIS Securities (VIX), BOS, VDSC... lên kế hoạch.

Trước đó, năm 2024 và đầu 2025, FPTS hay VCI đã nằm trong nhóm tăng vốn mạnh mẽ, cùng với HSC, VND, SSI, TCBS, HDS, LPS, ACBS, MBS, IVS, KAFI...

Câu chuyện tăng vốn của CTCK diễn ra từ năm trước, theo VIS Rating, là một trong những "chìa khóa" giúp các CTCK cải thiện năng lực tín nhiệm.

"Việc tăng vốn đáng kể từ các CTCK quy mô lớn trong nước và các công ty liên kết với ngân hàng (ví dụ: VIX, SSI, VCI, KAFI, ACBS) đã hỗ trợ tăng trưởng tài sản của các công ty này trong năm 2024.

Trong quý 4 năm 2024, một số CTCK lớn đã công bố kế hoạch tăng vốn mới trong 12 tháng tới. Quy định tại Việt Nam giới hạn quy mô nắm giữ trái phiếu của các công ty (ví dụ: VND) ở mức 70% tổng vốn chủ sở hữu và cho vay ký quỹ (ví dụ: HCM) ở mức 200% tổng vốn chủ sở hữu. Chúng tôi kỳ vọng việc tiếp tục tăng vốn của các công ty này cùng với một số công ty liên kết với ngân hàng (ví dụ: ACBS, ORS, TCBS) trong năm 2025 sẽ giúp duy trì tỷ lệ đòn bẩy của ngành ở mức thấp", chuyên gia của VIS nhận định.

Bên cạnh tăng vốn, các chuyên gia cũng cho rằng rủi ro thanh khoản được kiểm soát tốt, chủ yếu tại các công ty liên kết ngân hàng tư nhân nhờ nguồn vốn đa dạng. Các công ty này được tăng hạn mức tín dụng từ các ngân hàng trong nước (ví dụ: CTS, ORS, MBS, KAFI), trong khi một số công ty khác (ví dụ: TCBS) phát hành thêm trái phiếu dài hạn và giảm sự phụ thuộc vào các khoản vay từ khách hàng cá nhân và/hoặc doanh nghiệp. Đến cuối năm 2024, lượng trái phiếu lưu hành của ngành tăng 45% so với cùng kỳ năm trước, nhờ nhu cầu mạnh mẽ từ nhà đầu tư cá nhân.

Nhìn chung, 60% công ty có hồ sơ thanh khoản ở mức trung bình hoặc cao hơn trong năm 2024, chủ yếu là các CTCK quy mô lớn và công ty liên kết với ngân hàng.

Chúng tôi kỳ vọng hồ sơ nguồn vốn của ngành sẽ được cải thiện trong năm 2025 khi các công ty phát hành thêm trái phiếu dài hạn và đa dạng hóa nguồn vốn (ví dụ: ORS, TCBS, DSE) nhằm hỗ trợ mở rộng kinh doanh mạnh mẽ hơn (ví dụ: VPSS)", chuyên gia nhìn nhận.

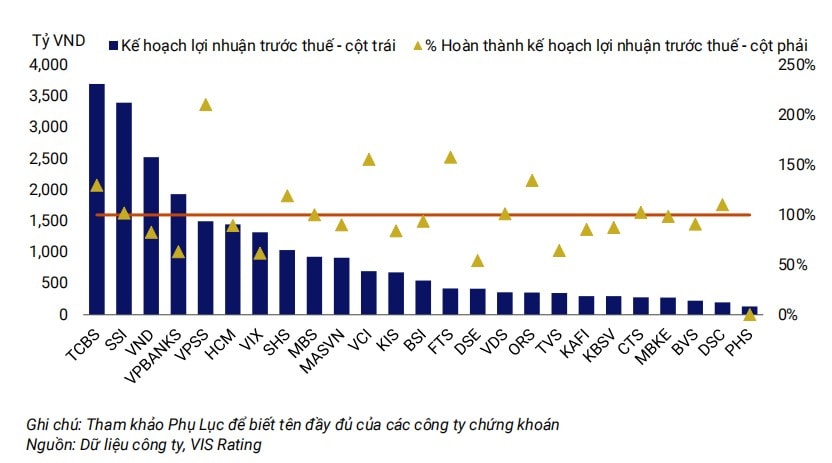

Chủ yếu các CTCK quy mô lớn và công ty liên kết với ngân hàng tư nhân đạt kế hoạch lợi nhuận cả năm 2024

Trên thực tế, dữ liệu cũng cho thấy các CTCK quy mô dẫn dắt thị trường và tăng trưởng lợi nhuận đều nằm trong hệ sinh thái hoặc có mối liên kết với ngân hàng. Những Công ty dẫn đầu về việc "nở nồi" quy mô hoặc tốc độ tăng trưởng, cũng ở trong mối liên kết này. Xu hướng hệ sinh thái dù gây nhiều quan ngại về mối liên thông và tài trợ - tái tài trợ, dòng vốn trong quá khứ đặc biệt từ khủng hoảng niềm tin trên thị trường trái phiếu doanh nghiệp, nhưng không thể phủ định lợi thế khai thác chéo và mở rộng sản phẩm dịch vụ khai thác chung tệp dữ liệu khách hàng từ ngân hàng - CTCK và các doanh nghiệp (BĐS, dịch vụ)...

VIS Rating ghi nhận, các CTCK quy mô lớn dẫn dắt tăng trưởng lợi nhuận ngành trong năm 2024, trong khi các CTCK nhỏ hơn giảm thu nhập từ đầu tư cổ phiếu trong nửa cuối năm 2024. ROAA của hầu hết các CTCK quy mô lớn tăng từ 4,3% năm 2023 lên 5,0% năm 2024, nhờ tăng mạnh lợi nhuận từ cho vay ký quỹ và đầu tư công cụ có thu nhập cố định. Trong số này, VCI và SSI ghi nhận tăng trưởng dư nợ cho vay ký quỹ vượt trội so với các công ty cùng ngành nhờ sở hữu tệp khách hàng rộng lớn.

Trong khi đó, các CTCK quy mô lớn khác, bao gồm các công ty liên kết với ngân hàng tư nhân, ghi nhận lợi nhuận cao hơn từ đầu tư công cụ có thu nhập cố định (ví dụ: VPSS) và phí tư vấn trái phiếu (ví dụ: ORS, TCBS). VND chứng kiến lợi nhuận sụt giảm mạnh trong quý 4 năm 2024, do chi phí tín dụng tăng cao liên quan đến dư nợ với một tập đoàn lớn trong ngành điện. Mặt khác, các CTCK quy mô nhỏ hơn ghi nhận sự sụt giảm đáng kể thu nhập từ đầu tư cổ phiếu và ROAA (ví dụ: VIX, VDS) do thị trường chứng khoán biến động mạnh trong nửa cuối năm 2024.

Theo các, nhìn chung, khoảng một nửa trong số 251 công ty được phân tích, chủ yếu là các CTCK quy mô lớn và công ty liên kết với ngân hàng tư nhân, đã đạt kế hoạch lợi nhuận cả năm 2024. Trong năm 2025, kỳ vọng các công ty liên kết với ngân hàng tư nhân sẽ tiếp tục dẫn dắt tăng trưởng lợi nhuận ngành, nhờ tận dụng mạng lưới khách hàng và nguồn vốn từ ngân hàng mẹ để thúc đẩy hoạt động cho vay ký quỹ và phân phối trái phiếu. Qua đó, kỳ vọng sẽ tiếp tục cải thiện năng lực tín nhiệm của nhóm ngành chứng khoán.