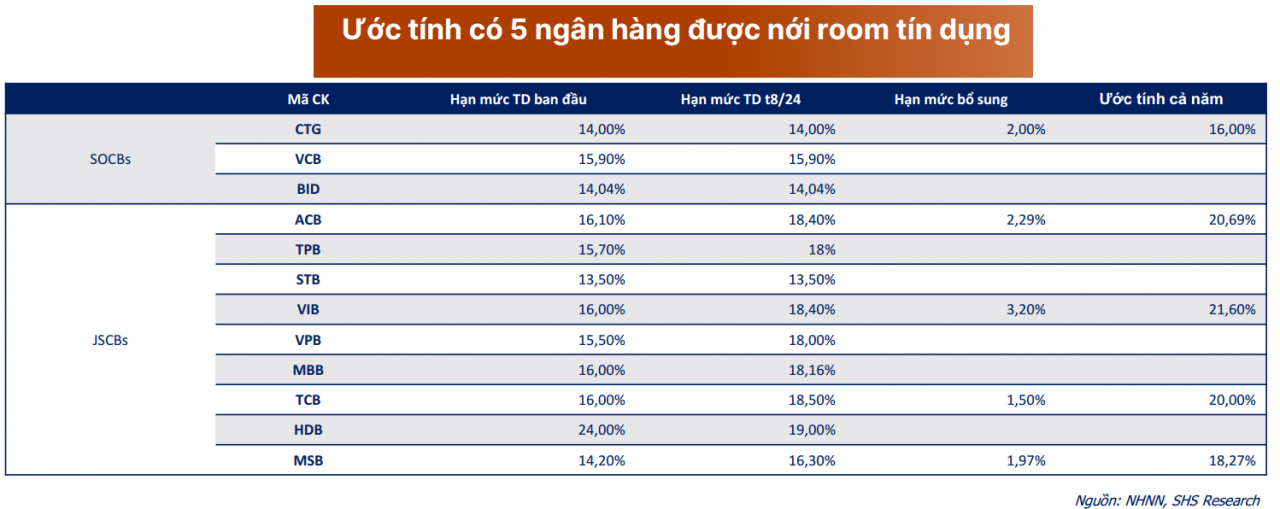

Công ty Cổ phần Chứng Khoán Sài Gòn Hà Nội (SHS) ước tính, có 5 ngân hàng đủ điều kiện được cấp hạn mức tín dụng bổ sung lần này gồm Vietinbank, ACB, VIB, Techcombank và MSB. Việc được cấp thêm room tín dụng giúp các ngân hàng nói trên mở rộng quy mô kinh doanh, khi mà nhu cầu tín dụng thường cao thời điểm cuối năm.

Trước đó, ngày 28/11, Ngân hàng Nhà nước (NHNN) tiếp tục cấp bổ sung hạn mức tín dụng cho các ngân hàng sử dụng từ 80% hạn mức được cấp. Đây là lần cấp hạn mức tín dụng bổ sung thứ 2 trong năm 2024 (lần 1 vào tháng 8/2024) với quyết tâm hoàn thành mục tiêu tăng trưởng tín dụng 15%.

Có ngân hàng được nới room thêm 3,2%

Theo dự đoán của SHS, có 5 ngân hàng đủ điều kiện được cấp hạn mức tín dụng bổ sung lần này gồm Vietinbank, ACB, VIB, Techcombank và MSB, từ đó, có thể đưa tăng trưởng tín dụng của ba ngân hàng lên vượt mức trên 20%, đó là ACB, VIB và Techcombank.

Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) cũng cùng dự đoán hạn mức tín dụng được cấp mới của ACB khoảng 20%.

Tăng trưởng tín dụng 9 tháng 2024 của ACB đạt 13,8% so với cuối năm 2023 được dẫn dắt bởi nhóm khách hàng doanh nghiệp trong khi phân khúc khách hàng cá nhân cũng có những dấu hiệu hồi phục từ quý III.

Nhờ vậy, thu nhập lãi thuần luỹ kế 9 tháng của ACB đạt gần 21 nghìn tỷ đồng, tăng 11% cùng kỳ. Thu ngoài lãi giảm 26% so với mức nền cao của năm 2023 khi thiếu vắng những khoản thu bất thường. Lợi nhuận trước thuế ghi nhận đạt 4.844 tỷ đồng trong quý III, luỹ kế 9 tháng đạt 15.335 tỷ, tăng 2,1% cùng kỳ.

Theo KBSV, tăng trưởng tín dụng chậm lại trong quý III, chỉ tăng thêm gần 1% từ mức 12,9% cuối quý trước do ngân hàng chủ động tăng trưởng chậm lại để tái cơ cấu danh mục, đồng thời tập trung vào việc xử lý nợ xấu. Tăng trưởng tín dụng 9 tháng tương đối đồng đều ở các nhóm khách hàng, trong đó, khách hàng bán lẻ tăng 12% cuối năm 2023, khách hàng bán buôn tăng 15% cuối năm 2023.

Giới phân tích cho rằng ACB là một trong những ngân hàng có tín dụng tăng trưởng tương đối bền vững, giải ngân đều trong các tháng hơn là tập trung dồn vào cuối các quý. KBSV cho rằng từ quý 4, ACB sẽ quay trở lại đà tăng trưởng như hai quý đầu năm do hai lý do.

Một là, giải ngân khách hàng cá nhân hồi phục ở mảng cho vay kinh doanh và vay mua nhà. Hai là, ACB đa dạng hoá cho vay sang nhóm khách hàng doanh nghiệp và giải ngân cho lĩnh vực bất động sản khu công nghiệp có triển vọng tiềm năng, trong khi các ngành khác như xuất khẩu, dệt may, cơ khí, logistics cũng là những ngành nghề mà ACB đang có lợi thế về cho vay.

Với chiến lược ưu tiên chất lượng tín dụng, KBSV dự phóng tăng trưởng tín dụng cả năm 2024 của ngân hàng là 18,5% (không thay đổi so với dự phóng cũ). Trong giai đoạn 2025-2027, kỳ vọng tăng trưởng tín dụng mỗi năm khoảng 15-17%, cao hơn mức tăng trưởng của toàn ngành.

Còn tại Techcombank, đến hết quý III tăng trưởng tín dụng của ngân hàng này đạt 17,4% so với cuối năm 2023, mức cao nhất ngành. Tính riêng quý III, tín dụng tăng 4% so với quý 2, trong đó, trong đó cho vay khách hàng, tăng 20,8% so với cuối năm 2023.

Tín dụng giải ngân cho nhóm khách hàng doanh nghiệp tăng 3% quý trước đến từ các ngành xây dựng, vật liệu xây dựng, du lịch nghỉ dưỡng, trong khi cho vay phát triển bất động sản đi ngang. Cho vay khách hàng cá nhân dấu hiệu phục hồi khi ghi nhận mức tăng mạnh hơn nhóm khách hàng doanh nghiệp, tăng 6% quý trước và được dẫn dắt chủ yếu bởi tín dụng cho vay mua nhà.

"Dự báo ngân hàng sẽ duy trì mức tăng trưởng 21% cùng kỳ cho năm 2024 và 16-18% cho giai đoạn 2025-2027" - nhóm phân tích từ KBSV dự đoán.

Nhóm ngân hàng cho vay doanh nghiệp tăng trưởng mạnh

Tính đến hết 27/11, tăng trưởng tín dụng toàn ngành ước đạt 11,5%, tổng dư nợ tín dụng tính đến hết ba quý đầu năm đạt hơn 14,8 triệu tỷ đồng, trong đó, 27 ngân hàng niêm yết chiếm 11,4 triệu tỷ đồng, tương đương 77% toàn ngành.

Trong nhóm ngân hàng tư nhân cho vay bán lẻ, VPBank tăng trưởng tín dụng 9%, tương ứng 55% hạn mức, khá thấp so với các ngân hàng thương mại khác trong nhóm.

Lý do một phần đến từ việc VPBank tiếp tục chủ động giảm dư nợ trái phiếu doanh nghiệp, 9 tháng 2024 ghi nhận giảm 47% xuống 18.442 tỷ đồng sau khi giảm 20% trong năm 2023. Trong khi đó, cho vay khách hàng hợp nhất tăng 12,2% (cùng kỳ 2023 tăng 19%).

Ảnh minh họa

Theo NHNN, việc bổ sung hạn mức tín dụng được thực hiện theo nguyên tắc công khai, minh bạch, đảm bảo hiệu quả trong phân bổ vốn tín dụng.

Đáng chú ý, lần điều chỉnh này là sự chủ động của NHNN, không yêu cầu các tổ chức tín dụng phải gửi đề nghị. Tuy nhiên, NHNN không công bố chi tiết các điều kiện cụ thể để quyết định mức nới room đối với từng ngân hàng mà chỉ thông báo thực hiện dựa trên tiêu chí phù hợp.

Đây không phải lần đầu NHNN áp dụng phương án nới room tín dụng chủ động. Đầu năm 2024, NHNN đã giao toàn bộ chỉ tiêu tăng trưởng tín dụng cho các đơn vị theo kế hoạch. Đến ngày 28/8, NHNN thông báo sẽ xem xét nới room cho những tổ chức tín dụng có tốc độ tăng trưởng tín dụng đạt từ 80% chỉ tiêu giao đầu năm. Quyết định này được thực hiện trên cơ sở điểm xếp hạng từng tổ chức./.